Réaliser des gains lorsque les marchés sont à la hausse est « relativement » simple. Rester profitable lorsque les marchés baissent réclame davantage d’expertise et l’usage de techniques de trading qui ne sont pas forcément des plus familières pour la plupart des investisseurs. Le bear call spread fait partie des combinaisons d’options profitant de la chute des marchés boursiers. Il offre même une marge de sécurité si les marchés repartent à la hausse.

Dans le jargon des options, le bear call spread peut aussi être appelé « spread d’achat baissier ». Ou « spread baissier sur options d’achat ». Il appartient d’une part à la famille des « credit spreads », car une prime est encaissée à l’ouverture du trade. Et, d’autre part à la famille des « vertical spreads », car les dates d’expiration des deux options négociées sont identiques.

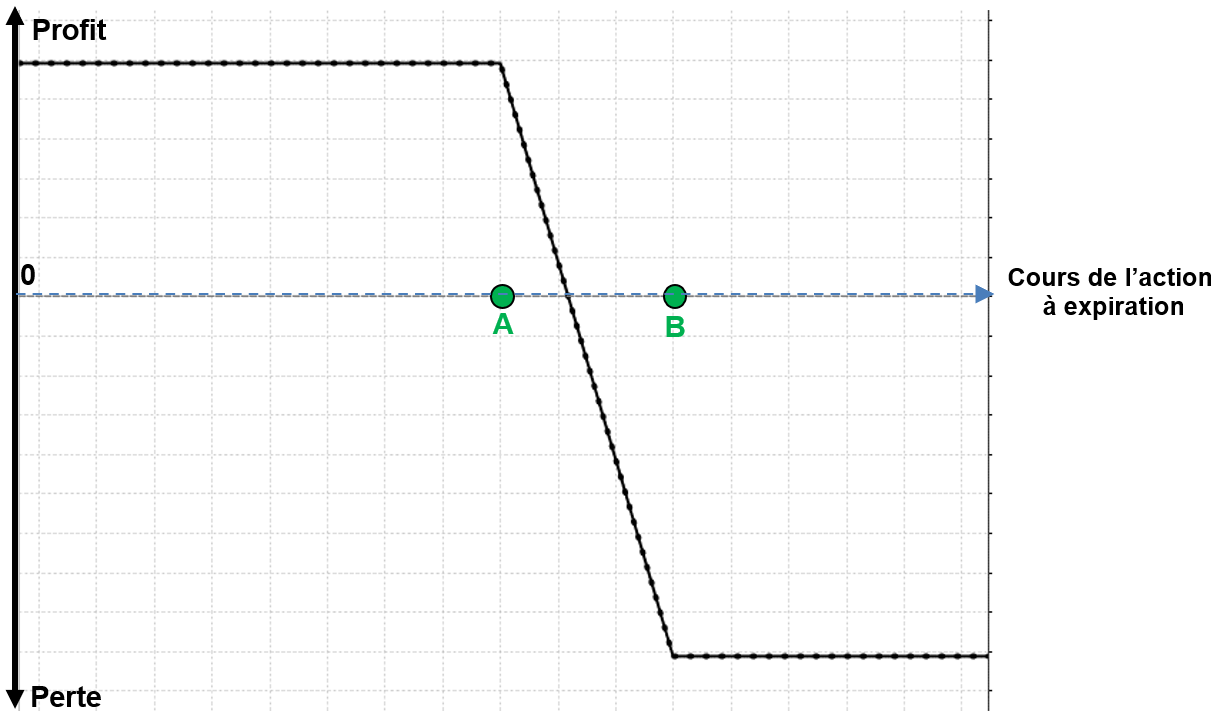

Bear call spread

Construction d’un bear call spread

La stratégie du bear call spread se compose de l’émission (ou vente à découvert) d’une option call, généralement « hors du cours » (dont le prix d’exercice est supérieur au cours actuel de l’action), et de l’achat d’une option call, également hors du cours, dont le prix d’exercice est supérieur au prix d’exercice de l’option émise. Les deux options ont la même date d’expiration.

Les principales caractéristiques du bear call spread en quelques mots :

- Short call avec prix d’exercice A (option émise)

- Long call avec prix d’exercice B (option achetée) supérieur au prix d’exercice A

- Le cours de l’action se situe en principe en dessous du prix d’exercice A

- Les 2 options ont la même date d’expiration (on parle dans ce cas d’un spread vertical)

Principe du bear call spread

Avec le bear call spread, si l’option vendue à découvert est exercée, vous êtes dans l’obligation de vendre l’action au prix d’exercice A. Mais vous avez aussi le droit, en tant qu’acheteur de l’autre call, de vendre l’action au prix d’exercice B.

Un bear call spread est une sorte d’alternative au short call ou « naked call ». En plus d’émettre une option call avec un prix d’exercice A, vous achetez une option call moins chère avec un prix d’exercice B pour limiter votre risque en cas de hausse de l’action. À cause de la différence de prix entre les deux options, le trader reçoit toujours une prime (un crédit) lors de l’ouverture de cette position. En achetant une option call, ce revenu net (votre prime) est inférieur à celui de la simple stratégie du short call. L’option call que vous avez achetée vous protège cependant contre des pertes plus élevées en cas de forte hausse de l’action.

Vous misez avec cette stratégie sur le fait que le cours de l’action restera en dessous du prix d’exercice A et que les deux options expireront sans valeur. Dans ce cas de figure idéal, vous n’avez pas à payer de frais de transaction pour clôturer votre position.

Un bear call spread est très facile à mettre en œuvre. Idéalement, vous achetez une option call et émettez l’autre option call en même temps dans le cadre d’une combinaison d’options, par exemple en utilisant l’OptionTrader de votre plateforme de trading TWS.

Mes conseils pour trader les bear call spreads

- Pour un bear call spread, je recommanderais de choisir un prix d’exercice A de l’option émise à un niveau techniquement proche d’une résistance du cours de l’action. Pour les statisticiens, le prix d’exercice peut être choisi par exemple à un écart-type ou plus du cours actuel de l’action. Plus le prix d’exercice est éloigné du cours actuel de l’action, plus vos chances de succès seront élevées ; mais plus la prime que vous recevrez sera faible. Les options avec un delta de 16, que vous pouvez trouver dans les chaînes d’options dans l’OptionTrader de votre plateforme de trading, correspondent à un écart-type.

- Favorisez des trades de courte durée. Car les options se déprécient plus rapidement dans les 90 jours précédant leur date d’expiration. Cette érosion de la valeur temps est un avantage pour vous en tant que vendeur d’options.

À qui est destiné le bear call spread ?

Cette stratégie est destinée aux traders qui ont déjà acquis de l’expérience dans le trading d’options. Le bear call spread n’est pas particulièrement compliqué à exécuter. Mais il nécessite tout de même une certaine expertise dans la sélection des prix d’exercice et une bonne compréhension du risque maximum de la position prise.

Quand l’ouverture d’un bear call spread est-elle judicieuse ?

Vous ouvrez un bear call spread lorsque vous vous attendez à ce que le cours de l’action baisse, évolue latéralement ou augmente légèrement. L’action sous-jacente peut augmenter jusqu’au prix d’exercice A sans réduire le profit maximum (la prime). Stratégiquement, l’ouverture est idéale à un moment où l’action sous-jacente présente une volatilité implicite élevée. Dans ce cas de figure les options sont plus chères et une prime plus élevée peut être gagnée en conséquence.

Où se trouve votre seuil de rentabilité (« breakeven ») ?

Cette stratégie est payante si le cours de l’action sous-jacente à l’échéance est inférieur au prix d’exercice A de l’option call émise, plus la prime perçue divisée par 100. Dans ce cas, le long call expirerait sans valeur ; et la valeur intrinsèque du short call serait égale à la prime :

Seuil de rentabilité = Prix d’exercice A du call émis + (prime perçue / 100)

Quel est votre profit potentiel maximum ?

Votre profit potentiel est limité à la prime reçue. Il est atteint lorsque l’action est cotée en dessous du prix d’exercice A à la date d’expiration. Dans ce cas, les deux calls expirent sans valeur. Vous réalisez 100% de la prime perçue en tant que bénéfice.

La manière dont vous sélectionnez les deux prix d’exercice détermine le potentiel de rendement maximum et le risque maximum. En augmentant l’écart entre les deux prix d’exercice, vous pouvez augmenter la prime perçue, mais vous augmentez de ce fait également le potentiel de perte.

Un profit partiel est réalisé si le cours de l’action reste entre le prix d’exercice A et le seuil de rentabilité. Un bear call spread ne doit pas être nécessairement maintenu jusqu’à l’expiration des options. Vous pouvez clôturer la position plus tôt et réaliser les profits (ou les pertes).

Quelle est votre perte potentielle maximale ?

Votre perte potentielle maximale est plafonnée et est calculée comme suit :

Perte maximale = différence entre les prix d’exercice x 100 – prime.

Cette perte maximale par contrat est réalisée si l’action est cotée au-dessus du prix d’exercice B de l’option achetée à la date d’expiration. Alors qu’avec un simple short call, vous enregistreriez une perte croissante si le cours de l’action augmentait, l’option call achetée permet une limitation de cette perte dans le bear call spread.

Le pire qui puisse arriver est que le cours de l’action soit supérieur au prix d’exercice B à la date d’expiration. Dans ce cas, les 2 options calls sont exercées. L’exercice simultané signifie que l’action est achetée au prix d’exercice le plus élevé et ensuite automatiquement vendue au prix d’exercice le plus bas. Cependant, la prime reçue reste sur le compte du trader et réduit la perte.

Quelles sont les exigences de marge ?

L’exigence de marge pour ce type de stratégie correspond exactement à la perte potentielle maximale.

Comment le passage du temps affecte-t-il la position ?

Pour cette stratégie, le passage du temps a un effet positif sur le trade. La valeur temps de l’option que vous avez émise diminuera de jour en jour ; ce qui est en faveur de votre position. Mais la valeur temps de l’option que vous avez achetée diminuera également, ce qui joue plutôt en défaveur du trade. Étant donné que la valeur temps de l’option achetée est initialement inférieure à la valeur temps de l’option émise, l’influence de la baisse de la valeur temps est toujours un avantage pour un bear call spread.

Quelle est l’influence de la volatilité implicite ?

Une fois la stratégie mise en place, vous souhaitez généralement que la volatilité implicite de l’action sous-jacente diminue. Cela réduira la valeur temps des options et augmentera la probabilité qu’elles expirent sans valeur (ce qui est votre objectif).

Une augmentation de la volatilité implicite signifierait également très probablement que l’action sous-jacente chute, ce qui jouerait également en votre faveur.

Le risque de l’exercice de l’option

Avec un bear call spread, vous seriez éventuellement dans l’obligation d’acheter l’action au prix d’exercice A si l’option call émise est exercée par l’acheteur ou si un versement des dividendes est à l’ordre du jour. Ce scénario est théoriquement possible durant la durée du trade. Mais il ne se produit généralement que lorsque l’option est considérablement « dans les cours » (lorsque le cours de l’action note fortement au-dessus du prix d’exercice). Ou lorsque la date ex-dividende est proche. Cet exercice de l’option est certain si l’action est cotée au-dessus du prix d’exercice A à la date d’expiration.

Si l’action grimpe également au-dessus du prix d’exercice B à la date d’expiration, les 2 options sont exercées simultanément. Vous vous retrouvez dans le scénario de perte maximale.

Si l’action se négocie juste en dessous ou juste au-dessus du prix d’exercice de l’option émise à la date d’expiration, vous ne pouvez pas être sûr si l’option sera exercée ou non à l’expiration. Mon conseil personnel dans ce cas de figure incertain : clôturez le bear call spread avant expiration afin d’éviter l’éventualité de l’exercice.

Les avantages et les inconvénients du bear call spread

Avantages :

- Le bear call spread permet de réaliser un profit maximum dans 3 scénarios. Un mouvement latéral, un mouvement à la baisse et un léger mouvement à la hausse de l’action sous-jacente.

- Le risque est limité.

- Le trade profite de la baisse de la volatilité implicite.

- Le trade profite du passage du temps.

Inconvénients :

- Le profit maximum est limité et par conséquent la position ne bénéficie pas d’une baisse continue du cours de l’action sous-jacente.

- En fonction du choix du prix d’exercice, seule une légère hausse du cours de l’action est autorisée afin de rester dans la zone de profit.

Exemple de bear call spread

À titre d’exemple, imaginons qu’une action quelconque cote actuellement à 150$. Pour mettre en œuvre la stratégie du bear call spread, un trader vend une option call. Il achète simultanément une autre option call avec un prix d’exercice supérieur et avec la même date d’expiration.

L’option call émise (vendue à découvert) a une durée de 60 jours, un prix d’exercice de 160$ et est vendue à 1,50$. L’option call achetée a la même durée, un prix d’exercice de 165$ et est achetée à 0,50$. La prime perçue par le trader est de (1,50$ – 0,50$) x 100 = 100$ par contrat.

Seuil de rentabilité et exigence de marge

Le seuil de rentabilité du trade se trouve à 160$ + 1,00$ = 161$. Si l’action est cotée en dessous de ce cours à la date d’expiration, le trader réalisera un gain.

Si le cours de l’action se situe en dessous de 160$ à la date d’expiration, le profit maximum pour le trader s’élèvera à 100$ par contrat. Il s’agit de la prime perçue lors de l’ouverture du trade.

L’exigence de marge de la position serait de (165$ -160$) x 100 – 100$ = 400$. Elle correspond à la perte potentielle maximale.

Le rendement du bear call spread serait en conséquence de 100$ / 400$ = 25% en 60 jours.

Supposons que l’action reste stable tout au long du trade et ne monte pas au-dessus de 160$. À la date d’expiration des options, les deux options expireraient sans valeur. Le trader réalise la prime de 100$ comme profit.

Si l’action cote à 163$ à la date d’expiration, l’option achetée avec un prix d’exercice de 165$ expire sans valeur. L’option émise avec un prix d’exercice de 160$ est dans les cours et vaut 3$. Avec le multiplicateur de 100, ce short put entraîne une perte de 300$. Après avoir déduit la prime de 100$, le trader perd dans ce scénario 200$.

Si le cours monte à 167$ par exemple, les deux options sont dans les cours. L’action est automatiquement achetée pour 165$ et immédiatement revendue pour 160$. Dans ce cas, après déduction de la prime reçue, le trader subit la perte maximale de 400$. Même si l’action montait encore plus haut, à 170$, 180$ ou 200$, le trader ne perdrait jamais plus que 400$.

Conclusion : Faites croître votre compte, même dans un marché baissier

Lorsque les marchés subissent une correction, cela ne signifie pas que vous devez rester spectateur de leur évolution. Avec la combinaison d’options adéquate, telles que le bear call spread, vous pouvez profiter de la chute des marchés. La stratégie du bear call spread présente même l’avantage d’être profitable si l’action sous-jacente reste stable ou augmente modérément.

A l’ouverture du trade, vous encaissez directement une prime que vous conservez dans tous les cas de figure.

Veillez cependant à choisir une action dont vous êtes convaincu que le potentiel de hausse est limité. Choisissez ensuite avec soin le prix d’exercice des options, idéalement près d’un niveau de résistance de l’action.

Comment trader les options via LYNX

Dans la plateforme de trading professionnelle TWS, vous disposez de nombreux outils pour trader vos options de manière professionnelle. Vous pouvez également ajouter des grecques des options. Découvrez comment trader les options via LYNX :