Aperçu annuel 2025

Grâce à notre aperçu annuel, nous essayons de vous donner une idée claire des montants qui doivent encore être déclarés dans votre déclaration d’impôts. Vous trouverez ci-dessous plus d’informations à ce sujet.

Consulter votre Aperçu

L’aperçu annuel de votre compte se trouve dans votre Centre de messagerie dans LYNX+.

Quand vous êtes connecté à LYNX+, vous pouvez accéder à le Centre de messagerie en cliquant sur le menu en haut à droite et en choisissant Mon compte.

Une fois dans le menu, choisissez Documents. Vous trouverez l’aperçu annuel la-bas.

Explication sur l’exonération des dividendes

Notre aperçu annuel a pour but de vous donner un récapitulatif des montants que vous devez encore déclarer dans votre déclaration fiscale. Depuis le 1er janvier 2024, chaque contribuable (personne physique) a droit à une exonération sur la première tranche de 833 EUR de dividende qu’il perçoit. Le précompte mobilier belge est donc exonéré sur cette tranche. Cette exonération s’applique à tous les types de dividendes, y compris les dividendes étrangers. En revanche, cette exonération ne s’applique pas aux dividendes issus de fonds d’investissement, de constructions juridiques, d’ETFs, ni aux revenus issus de dividendes que vous avez reçus sur votre compte. Vous trouverez plus d’informations à ce sujet ci-dessous.

Si un précompte mobilier a déjà été retenu sur des dividendes belges, vous ne devez pas le déclarer. Vous pouvez cependant le récupérer en indiquant le précompte mobilier retenu sur ces dividendes exonérés au cadre VII – code 1437-18 : Précompte mobilier imputable retenu sur les dividendes qui sont exonérés de l’impôt des personnes physiques.

Attention : Ici, vous ne pouvez indiquer que le précompte mobilier qui a déjà été payé en Belgique (249,90 EUR au maximum, ce qui correspond au précompte mobilier belge de 30 % sur les 833 EUR de dividendes).

Si vous n’avez pas encore payé de précompte mobilier belge sur des dividendes de cette première tranche maximale, ce qui serait en principe le cas pour les dividendes étrangers reçus, alors vous ne devez pas indiquer les montants nets reçus (jusqu’à avoir atteint le montant maximal). Concrètement, vous devez déduire les 833 EUR en dividende pour lesquels vous pouvez bénéficier de l’exonération des dividendes nets (étrangers) reçus. Vous devez déclarer le montant restant (à l’exception des dividendes belges vu que le précompte mobilier a déjà été déduit) au cadre VII, code 1444-11.

Et en pratique ?

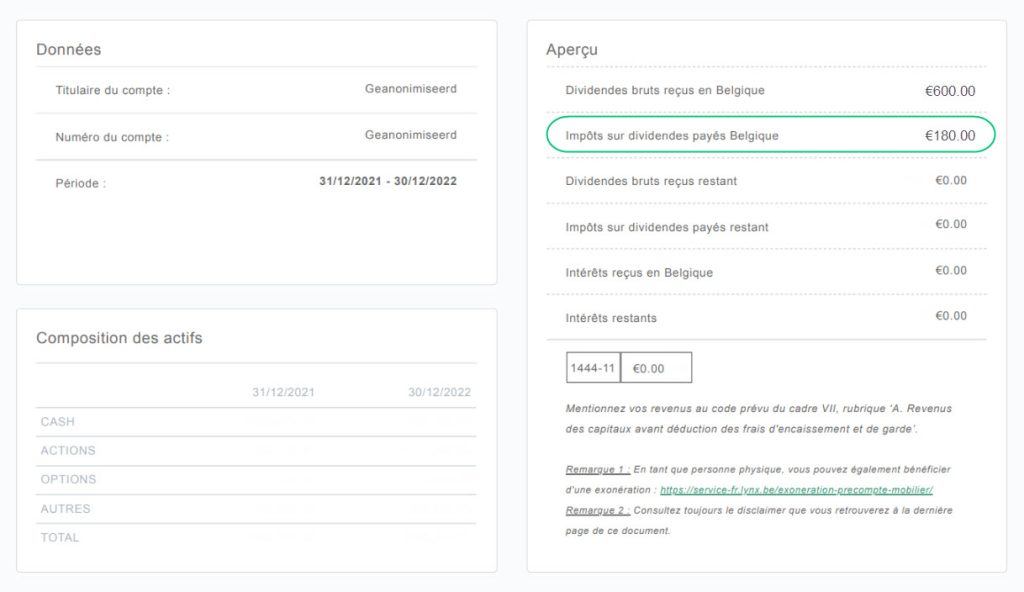

Je n’ai reçu que des dividendes belges

Supposons que vous avez reçu 600 EUR de dividendes belges au cours de l’année de revenus 2025. Le précompte mobilier a déjà été retenu en Belgique et s’élève à 180 EUR (600 x 0,30) et doit être complété au code 1437-18.

Si vous n’avez pas reçu de dividendes étrangers, alors le montant indiqué au code 1444-11 est égal à 0 EUR dans votre aperçu annuel.

Attention : cette exonération ne concerne pas les dividendes issus de fonds d’investissement, de constructions juridiques, de trackers, ni les revenus issus des intérêts.

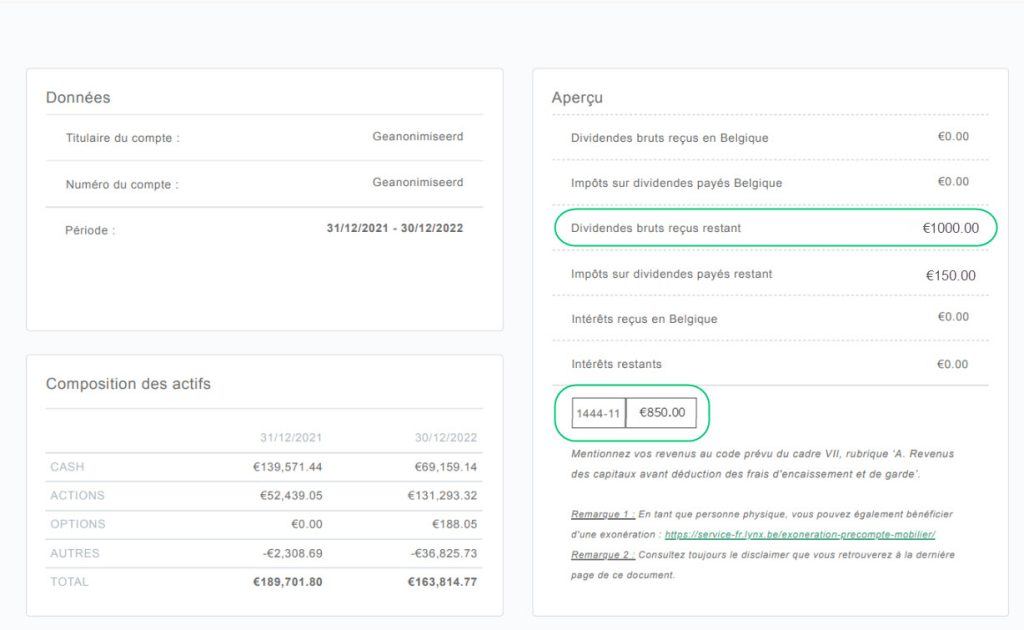

Je n’ai reçu que des dividendes étrangers

Supposons que vous avez reçu 1.000 EUR de dividendes étrangers au cours de l’année de revenus 2025 et que 150 EUR ont été retenus à la source (taxe étrangère). Concrètement, vous devez encore payer le précompte mobilier belge sur le dividende net de 850 EUR. Ce montant est donc affiché donc au code 1444-11.

Vous pouvez déduire 833 EUR pour l’ensemble de vos comptes et donc indiquer 17 EUR (850 – 833) au code 1444-11.

Attention : cette exonération ne concerne pas les dividendes issus de fonds d’investissement, de constructions juridiques, de trackers, ni les revenus issus des intérêts.

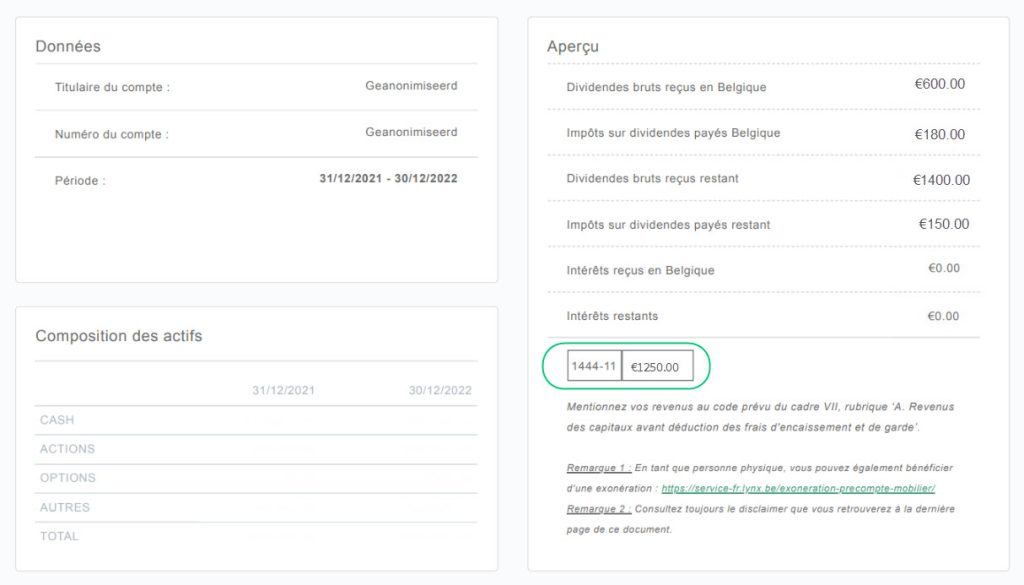

J’ai reçu des dividendes belges et des dividendes étrangers

Supposons que vous avez reçu 2000 EUR de dividende au cours de l’année de revenus 2025 dont 600 EUR sont d’origine belge et 1.400 EUR sont d’origine étrangère.

Le précompte mobilier a déjà été retenu sur les dividendes belges et s’élève à 180 EUR (600 x 0,30) et doit être indiqué au code 1437-18. Le montant maximal de l’exonération du précompte mobilier étant de 833 EUR, vous pouvez encore indiquer 233 EUR (833 – 600) de dividendes.

Vous avez reçu 1.400 EUR de dividendes étrangers, dont 150 EUR d’impôt à la source ont déjà été payés à l’étranger. Concrètement, vous devez encore payer le précompte mobilier belge sur le dividende net de 1.250 EUR. Ce montant est affiché au code 1444-11.

Vu que vous pouvez déduire 833 EUR pour l’ensemble de vos comptes et que vous avez déjà utilisé 600 EUR de cette tranche pour l’exonération de vos dividendes belges, vous pouvez encore bénéficier de l’exonération pour un montant de 233 EUR. Dans notre exemple, vous pouvez donc déduire l’exonération de 233 EUR du montant au code 1444-11, par conséquent, si vous pouvez encore bénéficier de cette exonération, vous pouvez indiquer un montant de 1.017 EUR (1.250 – 233).

Attention : cette exonération ne concerne pas les dividendes issus de fonds d’investissement, de constructions juridiques, de trackers, ni les revenus issus des intérêts.

J’ai reçu des intérêts créditeurs

Vous devez indiquer le montant des intérêts perçus dans la cadre VII – Revenus de capitaux et de biens mobiliers de votre déclaration d’impôt. La retenue à la source étrangère éventuellement payée peut être partiellement déduite, sous certaines conditions.

Exemple :

Supposons que vous receviez 100 euros d’intérêts créditeurs sur votre compte-titres en 2025. Une retenue à la source irlandaise de 20 EUR a été déduite de ces intérêts. Dans ce cas, vous pouvez dans votre déclaration d’impôt :

- Déclarer le montant brut de 100 EUR diminué de la retenue d’impôt étranger de 20 EUR sous la rubrique « Retenue d’impôt étranger payée ». Le montant de la rubrique Intérêts perçus hors de Belgique en tient déjà compte.

- Vous devez ensuite déclarer le montant net restant de 80 EUR sous le code 1444-11 dans votre déclaration à l’impôt des personnes physiques.

Important : le traitement fiscal des revenus mobiliers peut varier en fonction de votre situation personnelle. En cas de doute, consultez un expert fiscal.

Source : Revenus étrangers | SPF Finances

Foire Aux Questions (FAQ)

Qui peut bénéficier de cette exonération ?

Toute personne physique contribuable en Belgique peut bénéficier de cette exonération. Les personnes morales ne peuvent pas bénéficier de cette exonération.

Quels dividendes sont visés par cette exonération ?

Cette exonération s’applique à tous les dividendes belges et étrangers. En revanche, les dividendes issus de fonds d’investissement, de constructions juridiques, d’ETFs sont exclus de cette mesure. Aucune distinction n’est faite entre les dividendes octroyés par les sociétés belges et étrangères. Le montant maximal de 833 EUR peut donc porter sur :

- des dividendes sur lesquels un précompte mobilier a été retenu, ou des

- dividendes sur lesquels aucun précompte mobilier n’a été retenu

Combien de précompte mobilier puis-je récuperer ?

Vous pouvez déduire le précompte mobilier retenu sur les dividendes pour un montant de 833 EUR. Étant donné que le taux maximum du précompte mobilier s’élève à 30 %, vous pouvez donc récupérer maximum 249,90 EUR de précompte mobilier retenu pour l’année de revenus 2025 (exercice 2026).

Dois-je inclure les intérêts perçus dans ma déclaration fiscale en Belgique ?

Oui, les intérêts perçus doivent être inclus dans votre déclaration d’impôts. C’est le cas, par exemple, des intérêts créditeurs perçus sur les positions en espèces détenues sur votre compte-titres via LYNX. Contrairement aux dividendes pour lesquels une exonération de 833 € maximum (exercice d’imposition 2026, revenus 2025) peut s’appliquer, il n’y a pas d’exonération pour les intérêts. Ils sont entièrement imposables.

Important : le traitement fiscal des revenus mobiliers peut varier en fonction de votre situation personnelle. En cas de doute, consultez un expert fiscal.