Cet article a pour objectif d’analyser en détail une stratégie d’options combinée : le covered strangle. Nous aborderons son principe de fonctionnement, ses avantages potentiels ainsi que les risques inhérents à cette approche hybride combinant des positions options et une position sous-jacente.

Si vous cherchez un courtier pour investir dans les options, cliquez ici.

Les options sont des instruments financiers complexes dont le maniement comporte des risques importants, pouvant aller jusqu’à la totalité de l’investissement initial. Une parfaite compréhension de leur fonctionnement et des risques associés est indispensable avant toute transaction. Avant d’utiliser les options, les investisseurs doivent également se poser la question de savoir si ces produits financiers conviennent à leurs objectifs d’investissement et à leur tolérance au risque.

Le principe de fonctionnement du covered strangle

Le covered strangle est une stratégie d’investissement hybride combinant des positions sur options et une position sous-jacente. Elle consiste à détenir une position acheteuse (long) sur un actif donné (le sous-jacent) et, simultanément, à vendre un strangle sur cet actif.

Rappelons qu’un strangle vendu (un short strangle) est une position résultant de la vente de deux options :

- Vente d’une option d’achat (position short call) : cette option confère à son acheteur le droit d’acheter le sous-jacent à un prix prédéterminé (prix d’exercice ou strike price) supérieur au cours actuel de l’action.

- Vente d’une option de vente (position short put) : cette option confère à son acheteur le droit de vendre le sous-jacent à un prix prédéterminé (prix d’exercice ou strike price).

Ces deux options sont généralement vendues dans le même cycle d’expiration.

Si le sous-jacent est une action, on veillera, pour « couvrir » parfaitement le ou les call vendus, à ce que le nombre de parts achetées soit égal au nombre d’actions auquel donne droit le ou les calls vendus : 100 parts de l’action si on vend un seul call, 200 parts si on vend 2 calls, etc.

On parle de “covered strangle”, mais en réalité, seul le short call est couvert : le short put reste « nu » ou « découvert ».

Profit potentiel

Lorsqu’on exécute cette stratégie, on parvient à son profit maximal si, à l’échéance des options, le prix de l’action est égal ou supérieur au prix d’exercice du short call.

Pour calculer le profit maximal de la position ouverte, on peut utiliser la formule suivante :

Profit potentiel = strike du call – prix d’achat du sous-jacent + prime totale

Prenons l’exemple de 100 parts d’une action qu’on aurait achetées à 100 € la part et d’un strangle qui impliquerait un short put de strike 95 et un short call strike 105. Supposons que les primes reçues à l’occasion de la vente des deux options s’élèvent à 5,05 € pour le put et 5,55 € pour le call. Le profit maximal de la position combinée (position sous-jacente long + strangle) s’élèverait à : 105 – 100 + (5,05 + 5,55) = 15,60 €.

On voit que le profit potentiel est supérieur à celui que présenterait un covered call utilisant le même strike puisque, dans le calcul du profit potentiel, il faut ici ajouter la prime associée au short put.

Retenez que le profit du covered strangle reste limité, contrairement à un simple achat d’action où le potentiel de hausse est théoriquement illimité.

Risque

Pour calculer la perte maximale d’un covered strangle où le sous-jacent est une action, on peut utiliser la formule suivante :

Perte max. = [(prix d’achat de l’action – prime du strangle) + prix d’exercice du put] x 100

Dans notre exemple précédent, la perte maximale de la position s’élèverait donc à [100 – (5,05 + 5,55) – 95] x 100 = 18.440 €.

Retenez que le risque peut être très important si l’action chute fortement, car la perte de valeur de la position longue sur l’action s’ajoute à la perte du short put.

Seuil de rentabilité

Si la différence entre le prix d’achat de l’action et le prix d’exercice du put est supérieure à la prime totale reçue à l’occasion de la vente du strangle, le seuil de rentabilité de la position combinée se calcule à l’aide de la formule suivante :

Point mort = prix d’achat des actions – prime totale reçue

Si la différence entre le prix d’achat des actions et le prix d’exercice du put est inférieure à la prime totale reçue à l’occasion de la vente du strangle, le seuil de rentabilité de la position combinée se calcule à l’aide de la formule suivante :

Point mort = prix d’exercice du put – 0,50 x [prime totale – (prix d’achat de l’action – prix d’exercice du put)]

Dans notre exemple précédent, la prime reçue à la vente du strangle s’élève à 5,05 + 5,55 = 10,60 $. La différence entre le prix d’achat de l’action et le prix d’exercice du put (100 – 95 = 5) est inférieure à la prime totale reçue à la vente du strangle. Le seuil de rentabilité est donc égal à :

95 – 0.50 x [10,60 – (100 – 95)] = 92,20 $

Les avantages potentiels et risques de cette stratégie

Un coût réduit

La stratégie du covered strangle est similaire à celle du covered call, puisqu’elle consiste à vendre à la fois un covered call et un put. Rappelons que un covered call est une position consistant à combiner une position acheteuse (long) résultant de 100 parts d’une action et une position vendeuse (short) résultant de la vente d’un call. Avec le covered call, le crédit reçu à la vente du call permet de réduire le coût de l’achat de l’action. Mais le covered strangle permet de réduire davantage le coût de l’achat de l’action par rapport à un covered call qui utiliserait le même prix d’exercice. En effet, la vente du call et du put permet de recevoir un crédit supérieur à celui qu’offrirait la vente du seul call.

Le trading d’options est réservé aux investisseurs expérimentés qui connaissent bien le fonctionnement des produits dérivés et comprennent les risques associés. Pour les investisseurs novices, il est conseillé d’acquérir d’abord plus de connaissances et éventuellement d’utiliser un environnement de trading simulé. Si vous souhaitez négocier des options via LYNX, vous devez passer un test d’adéquation avant d’être autorisé à négocier ce type de produit.

Le revers de la médaille, c’est que le covered strangle augmente le risque auquel on s’expose par rapport à un covered call. En effet, si, à l’échéance, le prix du sous-jacent passe sous le strike du put, non seulement la position longue impliquant 100 parts de l’action présente une perte, mais le short put présente lui aussi une perte. À chaque point perdu par le prix du sous-jacent, vous doublez vos pertes en termes de valeur intrinsèque : non seulement le P/L de la position sous-jacente perd un dollar ou un euro, mais le P/L de la position correspondant au short put perd aussi un dollar ou un euro. Quant à la perte maximale, elle est supérieure à celle du covered call équivalent : tandis que, avec un covered call, le risque s’élève au coût du trade, avec un covered strangle, le risque s’élève à la somme du coût du trade et du prix d’exercice du put.

Un thêta plus positif

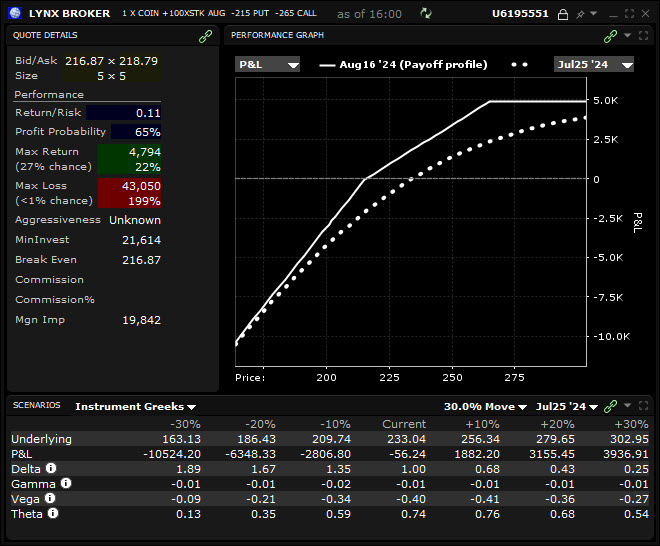

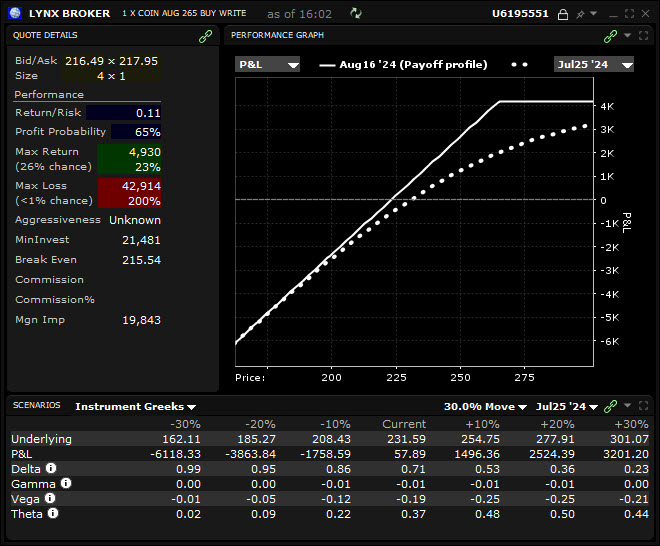

La stratégie du covered strangle permet de bénéficier d’un meilleur thêta positif que celui du covered call. Dans l’image ci-dessus, on peut voir que le thêta du covered strangle s’élève à 0,74. Mais, on peut voir dans l’image ci-dessous que le thêta du covered call équivalent n’est que de 0,37.

En vendant deux options au lieu d’une seule, on recueille une quantité plus importante de valeur temps. Grâce à ce thêta supérieur, on peut espérer gagner quotidiennement une somme plus importante si le marché sous-jacent reste calme.

C’est pourquoi le covered strangle est particulièrement attrayant dans un marché stable ou légèrement haussier.

Un véga plus négatif

Une position présente un véga plus négatif qu’un covered call qui utiliserait le même strike que le short put du covered strangle. En effet, le véga d’une position short est négatif, si bien que, pour calculer le véga d’une position covered strangle, on ajoute deux valeurs négatives.

Ce véga négatif est une arme à double tranchant. Une position à véga négatif profite d’une baisse de la volatilité implicite et pâtit d’une hausse de la volatilité implicite. C’est la raison pour laquelle de nombreux traders préfèrent ouvrir une position covered strangle lorsque la volatilité implicite est relativement élevée.

Ainsi, le covered strangle est généralement privilégié dans des contextes de volatilité implicite élevée, avec l’espoir d’une normalisation rapide.

Investir dans les options via LYNX

Grâce à la plateforme de trading TWS disponible via LYNX, vous disposez de nombreux outils pour trader les options. Vous pouvez notamment afficher la valeur des grecques dans votre chaîne d’options. Découvrez notre offre :