Dans cet article, nous présentons le fonctionnement de cette stratégie, ainsi que ses principales caractéristiques, avantages potentiels et limites.

Si vous cherchez un courtier pour le trading des options, cliquez ici.

Les options sont des instruments financiers complexes dont le maniement comporte des risques importants, pouvant aller jusqu’à la totalité de l’investissement initial. Une parfaite compréhension de leur fonctionnement et des risques associés est indispensable avant toute transaction. Avant de se lancer dans le trading d’options, les investisseurs doivent également se poser la question de savoir si ces produits financiers conviennent à leurs objectifs d’investissement et à leur tolérance au risque.

sommaire

Bull put spread

Définition

Le bull put spread, également appelé short put vertical ou short put spread, consiste à :

- vendre une option de vente (put), et

- acheter simultanément une autre option de vente sur le même sous-jacent, avec la même échéance, mais avec un prix d’exercice inférieur.

La stratégie présente un biais haussier dans la mesure où la position bénéficie d’un maintien du prix du sous-jacent au-dessus du strike du put vendu.

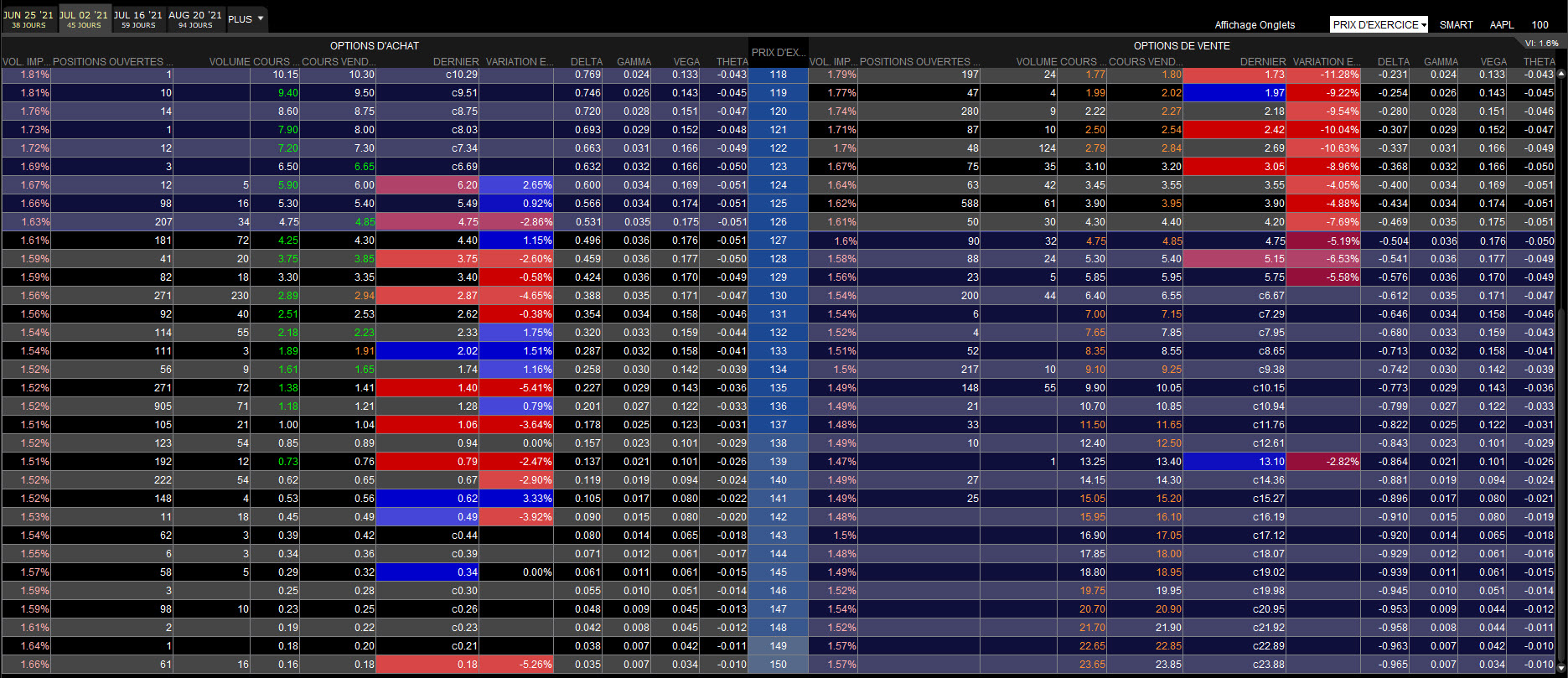

Dans l’exemple illustré ci-dessus, l’investisseur vend un put de strike 130 $ et achète un put de strike 126 $.

Le put vendu ayant une prime plus élevée que celle du put acheté, la position est ouverte en recevant un crédit net.

Profit maximal

L’un des éléments caractéristiques du bull put spread est que le gain potentiel est limité.

Le profit maximal est atteint si, à l’échéance, le prix du sous-jacent est supérieur au prix d’exercice du put vendu. Dans ce cas, les deux options expirent sans valeur.

Le gain maximal correspond alors à la prime nette reçue, multipliée par le multiplicateur applicable :

Profit maximal = prime nette x multiplicateur

Dans l’exemple ci-dessus d’un spread ayant XBI pour sous-jacent, la prime nette s’élève à 1,35 $ et le profit maximal à 135 $.

Seuil de rentabilité

Le seuil de rentabilité (ou point mort) correspond au prix du sous-jacent pour lequel la position ne génère ni gain ni perte à l’échéance.

Dans le cas d’un bull put spread, il se calcule comme suit :

PM = strike de l’option vendue – prime nette

Dans notre exemple, en raison d’une prime de 1,35 $, le seuil de rentabilité du spread de strikes 130 $ et 126 $ s’élève à 130 – 1,35 = 128,65 $.

Risque de perte

Le bull put spread présente un risque de perte limité, ce qui constitue l’une de ses principales différences par rapport à la vente simple d’un put.

La perte maximale est atteinte si, à l’échéance, le prix du sous-jacent est inférieur au strike du put acheté. Elle se calcule de la manière suivante :

Perte maximale = (différence entre les strikes – prime nette) x multiplicateur

Dans notre exemple, la différence entre les strikes du bull put spread dans XBI s’élève à 4 points, la prime à 1,35 $ et le multiplicateur à 100. La perte maximale s’élève donc à (4 – 1,35) x 100 = 265 $.

Les « grecques » du bull put spread

Delta

Le delta mesure la sensibilité de la position aux variations du prix du sous-jacent.

Dans le cas d’un bull put spread, le delta est positif, ce qui signifie que la valeur de la position tend à évoluer favorablement lorsque le prix du sous-jacent augmente.

Ce biais directionnel résulte du fait que le delta du put vendu (strike plus élevé) est supérieur, en valeur absolue, à celui du put acheté.

Thêta

Le thêta mesure l’impact de l’écoulement du temps sur la valeur de la position.

Lorsque le spread est hors de la monnaie, le bull put spread présente généralement un thêta positif, ce qui signifie que le passage du temps tend à être favorable à la position.

En revanche, si le prix du sous-jacent se rapproche du strike du put acheté ou passe en dessous, le thêta net peut devenir négatif, rendant l’écoulement du temps défavorable.

Le trading d’options est réservé aux investisseurs expérimentés qui connaissent bien le fonctionnement des produits dérivés et comprennent les risques associés. Pour les investisseurs novices, il est conseillé d’acquérir d’abord plus de connaissances et éventuellement d’utiliser un environnement de trading simulé. Lorsqu’un investisseur souhaite négocier des options via LYNX, il doit passer un test d’adéquation avant d’être autorisé à négocier ces produits.

Véga

Le véga mesure la sensibilité de la position aux variations de la volatilité implicite.

Dans des conditions normales, le bull put spread présente un véga négatif, ce qui signifie qu’une baisse de la volatilité implicite tend à être favorable à la position.

Toutefois, si le put acheté devient à la monnaie ou dans la monnaie, le véga de la position peut devenir positif. Dans ce cas, une hausse de la volatilité implicite peut avoir un effet favorable, tandis qu’une baisse devient défavorable.

Avantages potentiels du bull put spread

Le bull put spread présente plusieurs caractéristiques qui peuvent être pertinentes dans certains contextes de marché :

- Encaissement d’un crédit initial lors de l’ouverture de la position ;

- Risque maximal défini et limité, grâce à l’achat du put de protection ;

- Tolérance à une baisse modérée du sous-jacent, tant que le prix reste au-dessus du strike du put vendu à l’échéance ;

- Sensibilité généralement positive à l’écoulement du temps, lorsque le spread reste hors de la monnaie.

Limites et risques du bull put spread

- Gain potentiel plafonné : le profit maximal est limité à la prime nette reçue, ce qui empêche de bénéficier pleinement d’une forte hausse du sous-jacent.

- Perte possible en cas de baisse marquée du marché : bien que limitée, la perte peut être significative si le sous-jacent passe sous le strike du put acheté.

- Risque d’assignation : dans le cas d’options de type américain, le put vendu peut être exercé à tout moment. Une assignation peut entraîner l’achat du sous-jacent au prix d’exercice, avec un impact sur la liquidité et les exigences de capital.

- Dépendance au timing et au niveau de prix : la stratégie nécessite que le sous-jacent se maintienne au-dessus d’un certain seuil, ce qui suppose une anticipation adéquate de l’évolution du marché.

Investir dans les options via LYNX

Grâce à la plateforme de trading TWS disponible via LYNX, vous disposez de nombreux outils pour trader les options. Vous pouvez notamment afficher la valeur des grecques dans votre chaîne d’options. Découvrez notre offre en matière d’options :

{kind=link}

{kind=link}