La « saison des résultats trimestriels » est une période qui offre à la fois des risques et des opportunités pour les investisseurs. La volatilité des marchés concernés tend à s’accroître après la publication de ces chiffres. Une fois les résultats connus, il n’est pas rare de voir le cours de l’action grimper fortement si les annonces sont positives, ou chuter brutalement si elles sont décevantes.

Dans cet article, nous expliquons comment, grâce à la stratégie du long butterfly, il est possible de tenter de tirer parti d’un mouvement marqué du prix d’une action affectée par la publication de résultats financiers.

Si vous cherchez un courtier pour investir dans les options, cliquez ici.

Les options sont des instruments financiers complexes dont le maniement comporte des risques importants. Avant de les utiliser, les investisseurs doivent réfléchir sérieusement pour décider si les options conviennent à leurs objectifs d’investissement et à leur tolérance au risque. Les investisseurs doivent également approfondir leurs connaissances sur le marché des options et les stratégies d’options avant de commencer à négocier de tels produits financiers.

Résultats trimestriels

Le long butterfly

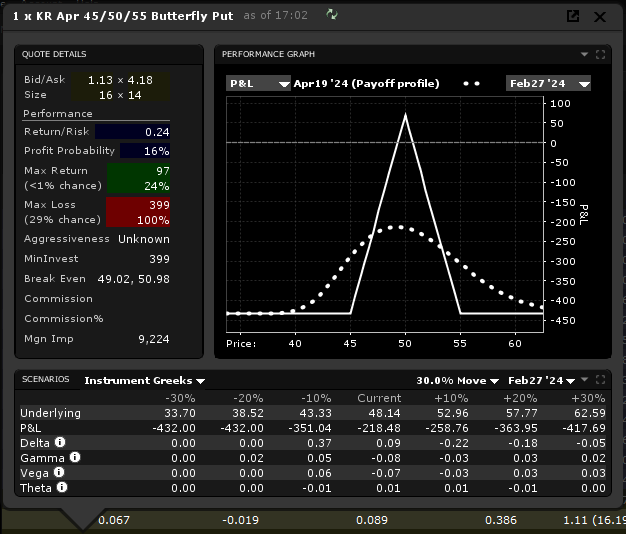

Le long butterfly est une stratégie d’options qui consiste à n’utiliser que des puts ou que des calls pour acheter et vendre des options dans le même sous-jacent et dans le même cycle d’expiration. Le spread implique trois prix d’exercice (strikes) : on utilise le strike inférieur pour acheter une option (longue), on utilise le strike médian pour vendre deux options (courtes), et on utilise le strike supérieur pour acheter une option (longue). Dans le long butterfly classique, les trois strikes sont équidistants (la distance entre le strike inférieur et le strike médian est la même qu’entre le strike médian et le strike supérieur). Par exemple, on peut former un long butterfly en achetant le put de strike 45 $, en vendant deux puts de strike 50 $ et en achetant le put de strike 55 $.

Si la distance entre le strike inférieur et le strike médian est la même que la distance entre le strike supérieur et le strike médian, on exécute la stratégie en payant un débit. Le profil de la position ci-dessus permet de voir un graphique de performance typique de cette stratégie.

Le trading d’options est réservé aux investisseurs expérimentés qui connaissent bien le fonctionnement des produits dérivés et comprennent les risques associés. Pour les investisseurs novices, il est conseillé d’acquérir d’abord plus de connaissances et éventuellement d’utiliser un environnement de trading simulé. Pour négocier des options via LYNX, il faut passer un test d’adéquation avant d’être autorisé à négocier ce type de produit.

Où situer les strikes de ses options courtes avant des résultats trimestriels ?

Nombreux sont les traders qui utilisent le strike à la monnaie pour les options courtes de leur butterfly. Mais si vous anticipez un mouvement de grande ampleur sur le marché sous-jacent en raison de la publication de résultats trimestriels, vous pouvez choisir un strike hors de la monnaie ou dans la monnaie. En effet, avec la stratégie du long butterfly, on atteint son profit maximal si, à l’échéance, le prix du sous-jacent coïncide avec le strike médian.

Mais comment estimer l’ampleur du mouvement qui aura lieu après l’annonce des résultats trimestriels pour choisir le strike de ses options courtes ? De nombreux traders se servent, pour ce faire, du mouvement attendu (expected move en anglais). Le mouvement attendu est la distance maximale que le marché d’options s’attend à voir le cours du sous-jacent parcourir au cours du cycle d’expiration concerné. Si, par exemple, le mouvement attendu associé au cycle des options de mars est égal à 4 points, cela signifie que le marché s’attend à voir le cours du sous-jacent augmenter ou diminuer d’au maximum 4 points d’ici l’échéance du cycle de mars. Pour tenter de profiter d’un mouvement de grande ampleur provoqué par l’annonce des résultats trimestriels, on peut donc placer le strike des options courtes à l’extrémité du mouvement attendu.

Imaginons un mouvement attendu de 4 points pendant le cycle où a lieu l’annonce des résultats trimestriels. Si le prix du sous-jacent se situe aujourd’hui à 100 $, si on anticipe une hausse du prix de l’action, on peut utiliser le strike 104 $ pour y vendre les options courtes de son butterfly. Si on anticipe une baisse du cours de l’action, on peut utiliser le strike 96 $.

Comment calculer le mouvement attendu ?

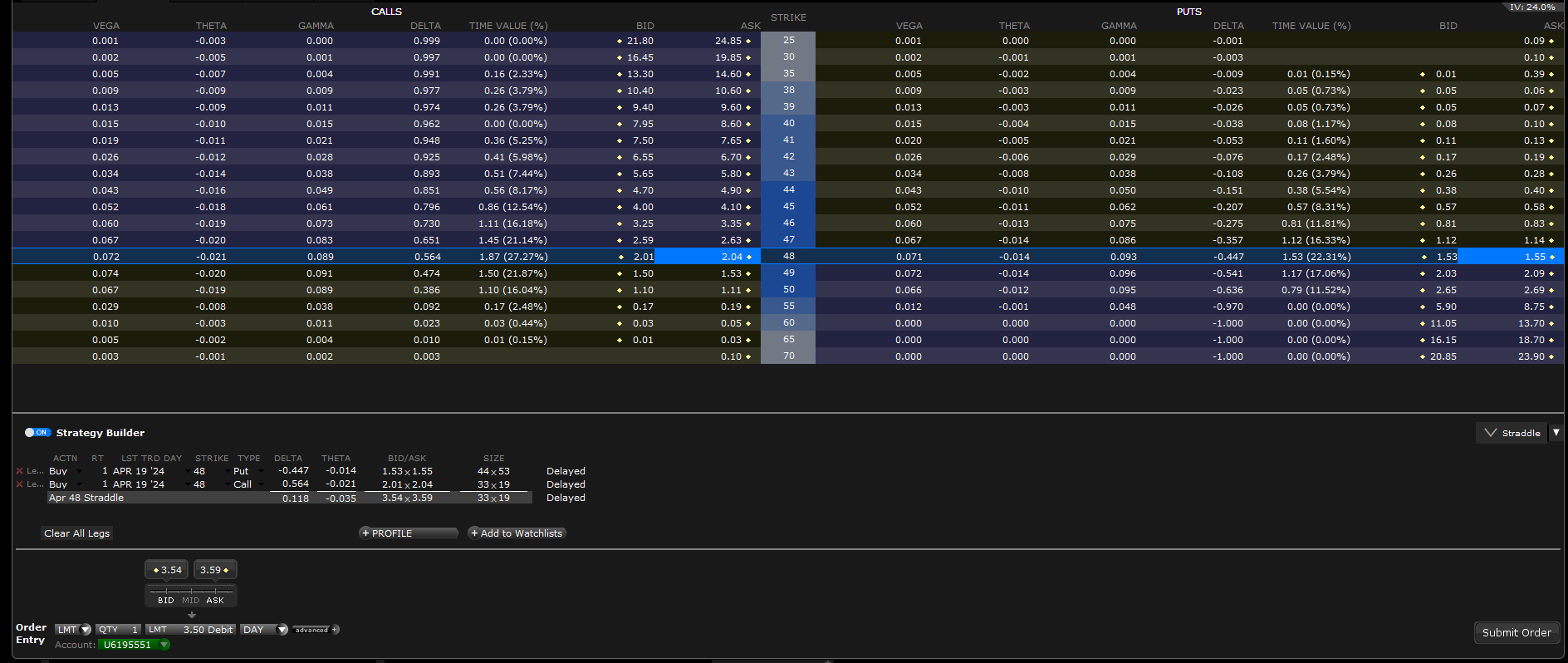

Pour calculer le mouvement attendu du cycle d’expiration concerné, on peut consulter le ticket d’ordre d’une position long straddle à la monnaie dans ce même cycle. Pour ce faire, il suffit de sélectionner le call à la monnaie et le put à la monnaie dans le cycle envisagé, comme dans l’image ci-dessous. Le mid-price de la position ainsi formée est une bonne approximation du mouvement attendu pour ce cycle.

Si, par exemple, le prix du straddle d’avril est 3,50 $, cela signifie que le marché s’attend à voir le cours du sous-jacent augmenter ou diminuer au plus de 3,5 points d’ici l’échéance d’avril.

Attention ! Le mouvement attendu est basé sur la volatilité implicite, qui est une anticipation du marché et non une certitude. Le mouvement réel du prix du sous-jacent peut largement dépasser ce mouvement attendu et entraîner des pertes pour le trader qui a mal anticipé ce mouvement réel. Rappelons que, avec un long butterfly, la perte maximale s’élève au débit payé pour acheter le spread.

Quel écart entre les strikes ?

Nous savons que, avec une position long butterfly, on parvient à la rentabilité maximale lorsque le cours du sous-jacent se situe, à l’échéance, au niveau du strike des options courtes. Mais on peut capturer une partie du profit maximal si, à l’échéance ou peu avant l’échéance, le prix du sous-jacent se situe près du strike des options courtes. Si on veut étendre sa zone de profit potentiel, on peut allonger la distance entre les strikes. En effet, les deux points morts d’une position long butterfly se calculent en ajoutant la prime payée au strike inférieur et en soustrayant la prime payée au strike supérieur. Par conséquent, plus on allonge la distance entre le strike intermédiaire et les strikes extrêmes (supérieur et inférieur), plus on éloigne les points morts l’un de l’autre et plus on agrandit la zone de rentabilité.

Mais attention ! Plus on augmente cette distance, plus le débit payé pour acheter le spread est élevé et plus le risque de perte est élevé.

Quel cycle d’expiration choisir ?

Les traders qui utilisent le long butterfly pour tenter de profiter de l’annonce de résultats trimestriels choisissent en général le cycle qui expire juste après cette annonce. Car, lorsque (1) le prix du sous-jacent est proche du strike central et que (2) il reste peu de temps avant l’échéance, la décomposition accélérée de la valeur temps des deux options courtes dépasse l’érosion de la valeur temps combinée des deux options longues. Dans ce scénario, la valeur du spread approche de sa valeur maximale. Mais ces deux conditions sont difficiles à réunir, ce qui explique la faible probabilité de rentabilité qu’affiche généralement une position long butterfly.

Le risque d’exercice et d’assignation

Le risque d’assignation précoce (avant l’expiration) concerne les deux options courtes vendues au strike central. Si elles sont dans la monnaie, l’acheteur de ces options peut envisager de les exercer, obligeant ainsi le vendeur à livrer le sous-jacent. Dans le cas d’un call butterfly, l’assignation oblige le vendeur des options courtes à vendre 200 parts de l’action concernée. Dans le cas d’un put butterfly, l’assignation oblige le vendeur à acheter 200 parts de l’action. Si on veut éviter le risque d’assignation, on peut fermer sa position de manière anticipée. Plus on approche de l’échéance, plus les options dans la monnaie ont des chances d’être exercées.

Le risque d’exercice automatique concerne toutes les options qui expirent dans la monnaie. Si vous ne voulez pas que les options dans la monnaie qui composent votre butterfly soient exercées automatiquement à l’échéance, fermez votre position avant l’échéance.

Comment investir dans les options via LYNX

Grâce à la plateforme de trading TWS, vous disposez de nombreux outils pour négocier les options. Vous pouvez notamment ajouter les grecques de vos options. Découvrez l’offre de LYNX en matière d’options :