[ai_tts_player]

Mais qu’est-ce qu’un spread quand il s’agit de contrats à terme ? Quels sont les différents types de spreads sur le marché des futures ? Quels sont les avantages et les inconvénients du spreading ? Dans cet article, nous proposons une introduction aux futures spreads.

Cet article a un but purement informatif et ne constitue en aucun cas un conseil en investissement. Si vous êtes à la recherche d’un courtier en ligne pour négocier des futures, cliquez ici.

sommaire

Les futures (contrats à terme) sont des instruments financiers complexes qui comportent des risques importants. Les investisseurs doivent évaluer avec soin si ces produits correspondent à leurs objectifs d’investissement et à leur tolérance au risque. Il est également essentiel de bien comprendre le fonctionnement des marchés à terme et les différentes stratégies disponibles avant de commencer à négocier ce type de produit.

Contrat à terme

Qu’est-ce qu’un spread ?

Sur les marchés à terme, le spread est une stratégie qui consiste à ouvrir deux positions opposées, une longue (long) et une courte (short). Les deux positions impliquent des produits différents mais liés, de sorte que, lorsque les conditions de marché changent, l’une gagne en valeur tandis que l’autre en perd. Si la différence de prix entre les deux contrats évolue dans le sens désiré (elle augmente ou elle diminue), la position combinée est gagnante. Si la différence de prix évolue de manière défavorable, la position combinée est perdante.

Prenons l’exemple d’un marché en contango (le prix du contrat de long terme est supérieur à celui du contrat de court terme). Si on vend le contrat de janvier et qu’on achète le contrat de février, on espère voir le prix du contrat de court terme diminuer plus vite que celui de long terme et voir la différence entre les prix des deux contrats s’agrandir.

Deux types de spreads : intermarché et intramarché

On distingue principalement deux catégories de spreads sur contrats à terme : le spread intramarché et le spread intermarché.

Dans un spread intermarché, on prend position à l’achat sur un marché à terme et à la vente sur un autre marché à terme corrélé au premier.

Dans un spread intramarché, on achète et on vend des contrats portant sur le même sous-jacent, mais avec des échéances différentes.

Intermarket spreading

Le premier type de spread consiste à acheter un contrat dans un sous-jacent donné et à vendre un contrat dans un sous-jacent différent mais corrélé. Si, par exemple, un trader pense que le prix du contrat sur le blé (5 $ par boisseau) est susceptible de grimper plus vite que celui du contrat sur le maïs (4 $ par boisseau), il peut décider d’acheter un contrat à terme sur le blé et de vendre un contrat sur le maïs : le prix du spread s’élève à 5 – 4 = 1 $ par boisseau. Si les conditions de marché évoluent de manière favorable et que la différence entre le prix de l’un et de l’autre s’agrandit (elle passe par exemple à 2 $ par boisseau), le trader peut fermer sa position en faisant un bénéfice.

Intramarket spreading

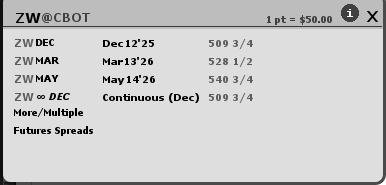

Le deuxième type de spread consiste à acheter le contrat d’un mois donné et à vendre le contrat du même sous-jacent mais d’un autre mois. On appelle ce type de spread un spread calendaire (calendar spread). Pour consulter les prix des différentes échéances sur un sous-jacent donné, entrez le symbole du contrat à terme concerné dans la plateforme TWS et sélectionnez Contrat à terme dans le menu déroulant qui s’affiche. La plateforme vous présentera alors les prix des contrats des prochaines échéances, comme dans l’image ci-dessous.

Exemple de spread intramarché

Prenons l’exemple des contrats à terme sur le blé échangés sur le marché CBOT (symbole : ZW). J’achète le contrat de court terme parce que j’anticipe une hausse des prix du blé d’ici l’échéance du contrat de mars et que je m’attends à ce que le contrat de court terme soit plus sensible à la hausse des prix du blé que le contrat de long terme. J’achète donc le contrat à terme sur le blé de mars, qui se négocie à 736’4 (736 et 4/8 cents par boisseau), et je vends celui de mai, qui se négocie à 744’4. Le prix du spread s’élève à 744’4 – 736’4 = 8’0 (8 cents par boisseau).

Imaginons que le marché me donne raison et que, en mars, à la faveur d’une forte hausse du contrat de court terme, la différence entre les prix des deux contrats du spread ne s’élève plus qu’à 6 cents par boisseau. Je peux alors fermer la position en rachetant le spread et empocher un bénéfice égal à 8’0 – 6’0 = 2’0, c’est-à-dire 2 cents ou 0,02 dollars par boisseau. En sachant que la taille de ces contrats s’élève à 5.000 boisseaux, cela me permet de faire un bénéfice égal à 0,02 x 5.000 = 100 $.

Avantages et risques liés au spreading

L’avantage principal des spreads, c’est la réduction du risque auquel on s’expose par rapport à une position unique qui n’impliquerait que l’achat ou la vente d’un seul contrat. En ouvrant simultanément une position longue et une position courte sur des contrats liés, un trader réduit son exposition à la volatilité générale du marché.

Mais la stratégie du spreading n’est pas sans risque :

- Risque de perte de capital : le prix du spread peut évoluer de manière défavorable et occasionner des pertes. Les exigences de marge sont généralement inférieures dans le cas des spreads, mais une perte importante peut quand même provoquer un appel de marge.

- Risque de non-exécution : il se peut qu’on ne puisse pas exécuter les différentes jambes du spread envisagé en même temps et que cette non-exécution expose le trader concerné à un risque inattendu.

- Rupture de la corrélation : dans le cas d’un spread intermarché, les contrats peuvent cesser d’évoluer dans la même direction en raison de changements législatifs, d’un changement brutal dans le rapport entre l’offre et la demande ou d’un événement inattendu.

Avantages de la négociation de futures

- Outil de couverture (hedging) : les futures permettent de couvrir le risque lié à des positions existantes. Une position vendeuse (short) sur un contrat future peut protéger un portefeuille haussier, tandis qu’une position acheteuse (long) peut servir à couvrir un portefeuille baissier.

- Spéculer sans posséder l’actif sous-jacent : une position longue permet de profiter d’une hausse anticipée de l’actif sous-jacent, tandis qu’une position courte permet de miser sur une baisse.

- Effet de levier : les contrats à terme permettent de s’exposer à un actif en utilisant une marge, ce qui libère du capital par rapport à l’achat direct du sous-jacent.

Inconvénients de la négociation de futures

- Pertes illimitées : en cas de position vendeuse (short), les pertes peuvent théoriquement être illimitées si le prix de l’actif sous-jacent s’envole. Cela peut également s’appliquer à une position acheteuse (long) sur certaines matières premières. Si le prix chute fortement, les pertes peuvent rapidement s’accumuler. En théorie, le cours de l’actif sous-jacent peut augmenter ou diminuer sans limite.

- Effet de levier : la valeur totale du contrat est amplifiée par le multiplicateur. Une variation relativement faible du prix peut entraîner d’importants gains ou pertes. L’effet de levier rend chaque mouvement de marché plus impactant sur votre performance, et dans les cas extrêmes, il est possible de perdre plus que votre mise initiale.

- Appels de marge (margin calls) : la négociation de futures peut entraîner la perte de l’intégralité de votre capital, voire davantage. En cas de perte supérieure à la marge initiale déposée, l’investisseur peut recevoir un appel de marge et être tenu de réinjecter des fonds pour maintenir sa position ouverte.

- Risque lié au roulement : Lorsque vous clôturez un contrat arrivant à échéance pour en ouvrir un nouveau (roulement), la différence entre les prix respectifs des contrats (souvent due au phénomène de contango ou de backwardation) peut éroder les rendements ou générer des pertes inattendues.

Conclusion

Le trading de contrats à terme est un investissement complexe qui comporte des risques importants. Pour réduire l’exposition à la volatilité du marché, les investisseurs peuvent utiliser la stratégie du spreading. Cette approche consiste à ouvrir deux positions opposées, une longue et une courte, sur des marchés liés (intermarket spreading) ou sur le même sous-jacent à des échéances différentes (intramarket spreading). Le principal avantage est la réduction du risque par rapport à une position unique. Mais cette stratégie n’élimine pas les risques, tels que la non-exécution d’une jambe du spread ou une rupture de la corrélation.

Documents d’informations clés

fr-key-information-document-agricultural-futures-physical.pdf

Investir dans les futures via LYNX

Le trading de futures requiert une bonne connaissance et une expérience suffisante. Depuis l’entrée en vigueur de nouvelles règles européennes en 2021, les clients ayant ouvert leur compte après cette date doivent obligatoirement passer un test d’adéquation ou un test de connaissances et d’expérience avant de pouvoir accéder à ces produits. Ces tests sont disponibles dans la section « Gestion du compte » de votre espace client. Les clients ayant ouvert leur compte avant 2021 peuvent, selon les cas, ne pas être soumis aux mêmes restrictions.

Par le biais d’un compte-titres via LYNX, les investisseurs ont un accès direct aux marchés boursiers majeurs en France, en Europe, aux États-Unis et en Asie. Négociez sur 150 marchés, dans 33 pays et 24 devises. Pour en savoir plus : Tous les marchés