Le marché obligataire américain et les taux d’intérêt aux États-Unis constituent une boussole essentielle – mais souvent complexe – pour tout investisseur souhaitant anticiper les grands mouvements de marché.

Dans cet article, nous expliquons comment le rendement des bons du Trésor américain à 2 ans reflète les anticipations économiques du marché, et surtout, ce à quoi doivent prêter attention les investisseurs souhaitant le négocier via le contrat à terme sur rendement à 2 ans (2-Year Yield Futures, symbole : 2YY).

Nous présentons les spécifications techniques de ce contrat et évaluons les avantages et risques liés à la négociation de ce produit complexe.

Cet article a un but purement informatif et ne constitue en aucun cas un conseil en investissement. Vous êtes à la recherche d’un courtier en ligne pour négocier des futures ? Cliquez ici.

Les futures (contrats à terme) sont des instruments financiers complexes qui comportent des risques importants. Les investisseurs doivent évaluer avec soin si ces produits correspondent à leurs objectifs d’investissement et à leur tolérance au risque. Il est également essentiel de bien comprendre le fonctionnement des marchés à terme et les différentes stratégies disponibles avant de commencer à négocier ce type de produit.

Taux d’intérêt américains

Un indicateur surveillé par les investisseurs

Le rendement des bons du Trésor américain reflète généralement les anticipations des marchés concernant l’évolution des taux d’intérêt aux États-Unis.

Une hausse de ce rendement indique que les investisseurs s’attendent à une remontée des taux directeurs ou à ce que ceux-ci demeurent élevés plus longtemps que prévu.

À l’inverse, une baisse du rendement traduit l’anticipation d’un assouplissement monétaire, c’est-à-dire d’une baisse des taux ou d’un maintien prolongé à un niveau bas.

Spécifications du contrat

Sous-jacent

Le sous-jacent du contract 2YY est le rendement des bons du Trésor américain à 2 ans.

Marché

Le Chicago Board of Trade (CBOT) fait partie du CME Group.

Cotation

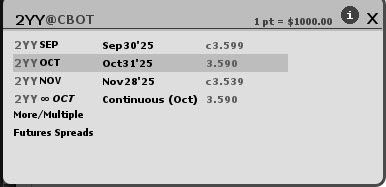

Le prix du contrat 2-Year Yield Futures est exprimé en points de pourcentage de rendement annuel.

Ainsi, si le contrat d’octobre affiche un prix de 3,590 points, cela signifie que le marché à terme anticipe un rendement de 3,590 % pour les bons du Trésor américain à 2 ans à la date d’échéance du contrat.

Multiplicateur

Le multiplicateur du contrat 2YY est de 1.000.

Pas de cotation

Le pas de cotation (tick) est fixé à 0,001 point.

Autrement dit, les cotations des contrats 2YY peuvent évoluer par incréments d’au moins 0,001 point de pourcentage.

Par exemple, un contrat 2YY peut passer d’une cotation de 4,649 à 4,650 points.

Étant donné que le multiplicateur est de 1.000, la valeur d’un tick correspond à 1.000 × 0,001 = 1 dollar.

Ainsi, si le contrat passe de 4,649 à 4,650 points, l’acheteur réalise un gain d’un dollar, tandis que le vendeur enregistre une perte d’un dollar.

Cycles de cotation

Les cycles d’expiration du contrat 2YY couvrent deux mois consécutifs.

Par exemple, au début du mois de septembre, les contrats de septembre et d’octobre sont disponibles à la négociation.

Règlement

Les contrats 2YY donnent lieu à un règlement en numéraire (cash settlement).

Autrement dit, à l’échéance, le règlement final s’effectue sous la forme d’une transaction en espèces : un crédit est versé si la position affiche un profit le dernier jour, et un débit est prélevé en cas de perte.

Aucune livraison du sous-jacent n’a donc lieu.

Exigences de marge

Les exigences de marge peuvent fluctuer en fonction du type de compte de trading concerné. Vous pouvez consulter les exigences de marge propres à votre compte sur la plateforme de trading disponible via LYNX.

Avantages de la négociation de futures

- Outil de couverture (hedging) : les contrats à terme permettent de couvrir le risque associé à des positions déjà détenues.

Une position vendeuse (short) sur un contrat à terme peut protéger un portefeuille haussier, tandis qu’une position acheteuse (long) peut servir à couvrir un portefeuille baissier.

Il est également possible de mettre en œuvre des stratégies de spreads, telles que les spreads calendaires ou les spreads sur taux d’intérêt. - Spéculer sans détenir l’actif sous-jacent : une position longue sur le contrat 2YY permet de profiter d’une hausse anticipée du rendement des bons du Trésor américain à 2 ans, tandis qu’une position courte permet de miser sur une baisse de ce rendement.

- Effet de levier : les contrats à terme permettent de prendre position sur des montants importants tout en mobilisant un capital limité, puisque la marge initiale ne représente qu’une fraction de la valeur totale du contrat.

Ce mécanisme libère du capital par rapport à l’achat direct de l’actif sous-jacent.

Inconvénients de la négociation de futures

- Pertes potentiellement illimitées : en cas de position vendeuse (short), les pertes peuvent théoriquement être illimitées si le prix de l’actif sous-jacent s’envole.

Ce risque peut également concerner une position acheteuse (long) sur certaines matières premières : en cas de forte chute des prix, les pertes peuvent rapidement s’accumuler.

En théorie, le cours de l’actif sous-jacent peut évoluer sans limite, à la hausse comme à la baisse. - Effet de levier : la valeur totale du contrat est amplifiée par le multiplicateur.

Ainsi, une variation même faible du prix peut entraîner des gains ou des pertes importants.

L’effet de levier accentue l’impact de chaque mouvement de marché sur la performance, et dans les cas extrêmes, il est possible de perdre plus que le capital initialement investi.

- Appels de marge (margin calls) : la négociation de contrats à terme peut entraîner la perte de l’intégralité de votre capital, voire davantage.

Si les pertes dépassent la marge initiale déposée, l’investisseur peut recevoir un appel de marge et être tenu de verser des fonds supplémentaires afin de maintenir sa position ouverte. - Risque lié au roulement : lorsque vous clôturez un contrat arrivant à échéance pour en ouvrir un nouveau (opération appelée roulement), la différence entre les prix des deux contrats – souvent liée au phénomène de contango ou de backwardation – peut réduire les rendements attendus ou entraîner des pertes inattendues.

Usages et risques propres au contrat 2YY

Spéculation ou hedging

Les contrats à terme 2YY permettent aux traders de spéculer sur l’évolution anticipée des taux d’intérêt américains.

S’ils s’attendent à une hausse des taux, ils peuvent acheter des futures 2YY.

S’ils anticipent au contraire une baisse des taux, ils peuvent vendre ces contrats.

Ces contrats peuvent également être utilisés à des fins de couverture (hedging).

Par exemple, une personne qui prévoit de contracter un emprunt immobilier ou un crédit à la consommation aux États-Unis peut souhaiter se protéger contre une éventuelle hausse des taux avant la finalisation de son prêt.

Dans ce cas, elle pourrait acheter un contrat 2YY afin de compenser le coût supplémentaire que représenterait une hausse future des taux d’intérêt.

Risques propres au contrat 2YY

Les rendements obligataires peuvent être très volatils, car ils dépendent de nombreux facteurs tels que les décisions de la Réserve fédérale, les données économiques (emploi, inflation) ou encore les événements géopolitiques.

Cette volatilité peut constituer un atout pour les investisseurs lorsque les mouvements de prix jouent en leur faveur, mais elle représente également un risque important lorsque le marché évolue dans le sens inverse de leurs anticipations.

Le contrat étant négocié en dollars américains, les investisseurs dont la devise de référence est différente sont exposés au risque de change.

La conversion des gains ou des pertes en devise locale dépend des fluctuations du taux de change entre le dollar américain et la devise de l’investisseur, ce qui peut amplifier ou réduire le résultat final.

Exemples de scénarios possibles

Trade gagnant

Un trader anticipe une hausse du rendement des bons du Trésor américain à 2 ans avant la fin de l’année 2025. Il décide donc d’acheter le contrat d’octobre (symbole : 2YYV2025).

Action : acheter 1 contrat 2YY Octobre (position Longue) à 3,590 points.

Après l’ouverture de la position, le rendement passe de 3,590 à 3,650 points. Le trader choisit alors de clôturer sa position afin de réaliser son profit.

Action : vendre 1 contrat 2YY Octobre à 3,650 points

Le profit réalisé se calcule en multipliant la différence entre le prix de vente et le prix d’achat par le nombre de contrats et le multiplicateur :

(3,650 – 3,590) x 1000 = 60 $

Trade perdant

Imaginons que, après l’ouverture de la position longue, le rendement des bons du Trésor américain à 2 ans passe de 3,590 à 3,550 points.

Le trader décide alors de clôturer sa position afin de limiter ses pertes.

La perte réalisée se calcule en multipliant la différence entre le prix d’achat et le prix de vente par le nombre de contrats et le multiplicateur :

(3,590 – 3,550) x 1000 = 40 $ par contrat.

Conclusion

Les contrats 2-Year Yield Futures sont des instruments financiers qui permettent aux investisseurs de spéculer sur ou de se couvrir contre les variations anticipées des rendements obligataires et des taux d’intérêt américains.

Il est toutefois important de rappeler que les contrats à terme sont des produits complexes et risqués.

Leur effet de levier peut amplifier aussi bien les gains que les pertes, lesquelles peuvent dépasser la marge initiale et entraîner des appels de marge.

Ces produits ne conviennent donc pas à tous les investisseurs et nécessitent une bonne compréhension des mécanismes de marché avant toute utilisation.

Investir dans les Futures via LYNX

Le trading de futures requiert une bonne connaissance et une expérience suffisante. Depuis l’entrée en vigueur de nouvelles règles européennes en 2021, les clients ayant ouvert leur compte après cette date doivent obligatoirement passer un test d’adéquation ou un test de connaissances et d’expérience avant de pouvoir accéder à ces produits. Ces tests sont disponibles dans la section « Gestion du compte » de votre espace client. Les clients ayant ouvert leur compte avant 2021 peuvent, selon les cas, ne pas être soumis aux mêmes restrictions.

Document d’information clé (DIC)

Avant de négocier le contrat 2-Year Yield Futures, veuillez consulter le document d’information clé correspondant :

Sources

Site officiel du CME Group : 2-Year Yield Futures – Contract Specs ; www.cmegroup.com/markets/interest-rates/us-treasury//micro-2-year-yield.contractSpecs.html