Le contrat à terme West Texas Intermediate (WTI) Light Sweet Crude Oil (symbole : CL) est l’un des produits financiers les plus liquides au monde. Dans cet article, nous vous présentons les informations essentielles à connaître sur ce produit incontournable. Nous passerons en revue les spécifications du contrat, ainsi que les principaux avantages et inconvénients du trading de contrats à terme, et du contrat CL en particulier. Enfin, nous illustrons ces notions par des exemples de scénarios de trading concrets.

Cet article a un but exclusivement informatif et ne constitue en aucun cas un conseil en investissement. Vous êtes à la recherche d’un courtier en ligne pour négocier des contrats à terme ? Cliquez ici.

Les futures (contrats à terme) sont des instruments financiers complexes qui comportent des risques importants. Les investisseurs doivent évaluer avec soin si ces produits correspondent à leurs objectifs d’investissement et à leur tolérance au risque. Il est également essentiel de bien comprendre le fonctionnement des marchés à terme et les différentes stratégies disponibles avant de commencer à négocier ce type de produit.

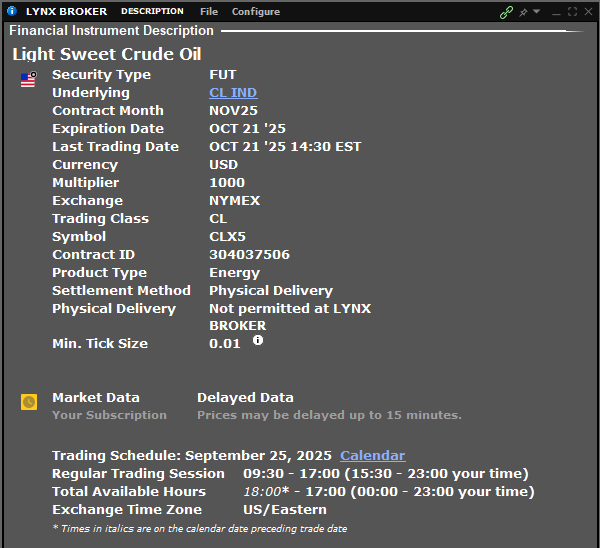

Spécifications du contrat CL

Sous-jacent

Le pétrole brut West Texas Intermediate (WTI) est l’une des références mondiales utilisées par les investisseurs et les analystes pour suivre l’évolution des prix du pétrole.

Marché

Le New York Mercantile Exchange (NYMEX) fait partie du CME Group.

Taille du contrat

La taille du contrat CL est de 1.000 barils.

Cela signifie que chaque contrat CL représente 1.000 barils de pétrole brut West Texas Intermediate (WTI).

À l’échéance, l’acheteur du contrat est tenu de recevoir 1.000 barils de WTI, tandis que le vendeur est tenu de livrer la même quantité.

Cotation

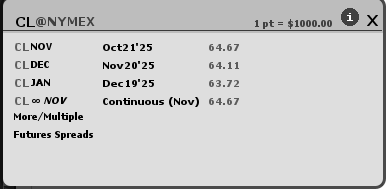

Le prix du contrat CL est exprimé en dollars et en cents par baril.

Dans l’exemple ci-dessous, le prix à terme du baril figurant dans le contrat d’octobre 2025 s’élève à 64 dollars et 67 cents.

Pas de cotation

Le pas de cotation (tick) du contrat CL est de 0,01 dollar par baril, soit une valeur de 10 USD par contrat.

Ainsi, si le prix du contrat CL augmente d’un tick, la valeur d’une position longue s’accroît de 10 USD, tandis que celle d’une position courte diminue du même montant.

Cycles de cotation

Des contrats sont cotés pour tous les mois calendaires de l’année en cours.

Règlement

Le contrat à terme CL standard donne lieu, à l’échéance, à la livraison physique de 1.000 barils de pétrole brut par contrat.

Cependant, la livraison physique n’est pas autorisée via LYNX.

Afin d’éviter toute demande de règlement ou de livraison, il est obligatoire de clôturer vos positions à terme avant la date d’expiration.

Exigences de marge

Les exigences de marge peuvent fluctuer en fonction du type de compte de trading concerné. Vous pouvez consulter les exigences de marge propres à votre compte sur la plateforme de trading disponible via LYNX.

Avantages de la négociation de futures

- Outil de couverture (hedging) : les contrats à terme permettent de couvrir le risque associé à des positions déjà détenues. Une position vendeuse (short) sur un future peut protéger un portefeuille exposé à la hausse du marché, tandis qu’une position acheteuse (long) peut couvrir un portefeuille baissier. Il est également possible de mettre en œuvre des stratégies de spreads, telles que les spreads calendaires ou les spreads sur matières premières.

- Spéculer sans détenir l’actif sous-jacent : une position longue permet de profiter d’une hausse anticipée du prix de l’actif sous-jacent, tandis qu’une position courte permet de tirer parti d’une baisse des cours.

- Effet de levier : les contrats à terme permettent aux traders de prendre des positions importantes avec un capital limité, puisque la marge initiale déposée ne représente qu’une fraction de la valeur totale du contrat.

Cela libère du capital par rapport à un achat direct de l’actif sous-jacent.

Inconvénients de la négociation de futures

- Pertes potentiellement illimitées : dans le cas d’une position vendeuse (short), les pertes peuvent théoriquement être illimitées si le prix de l’actif sous-jacent s’envole.

Ce risque peut également concerner une position acheteuse (long) sur certaines matières premières : en cas de forte chute des prix, les pertes peuvent rapidement s’accumuler.

En théorie, le cours de l’actif sous-jacent peut augmenter ou baisser sans limite, ce qui rend la gestion du risque essentielle. - Pertes potentiellement illimitées : dans le cas d’une position vendeuse (short), les pertes peuvent théoriquement être illimitées si le prix de l’actif sous-jacent s’envole.

Ce risque peut également concerner une position acheteuse (long) sur certaines matières premières : en cas de forte chute des prix, les pertes peuvent rapidement s’accumuler.

En théorie, le cours de l’actif sous-jacent peut augmenter ou baisser sans limite, ce qui rend la gestion du risque essentielle. - Appels de marge (margin calls) : la négociation de contrats à terme peut entraîner la perte de la totalité du capital investi, voire davantage.

Si les pertes dépassent la marge initiale déposée, l’investisseur peut recevoir un appel de marge et être tenu de verser des fonds supplémentaires afin de maintenir sa position ouverte. - Risque lié au roulement : lorsque vous clôturez un contrat à terme arrivant à échéance pour en ouvrir un nouveau (roulement), la différence de prix entre les deux contrats peut réduire vos rendements ou entraîner des pertes inattendues.

Le roulement peut générer une perte pour une position longue sur un marché en contango (lorsque le contrat ultérieur est plus cher) et également pour une position courte sur un marché en backwardation (lorsque le contrat ultérieur est moins cher).

Usages et risques propres au contrat CL

Les producteurs et consommateurs de pétrole utilisent le contrat CL à des fins de couverture (hedging), afin de verrouiller à l’avance le prix des barils qu’ils vendront ou achèteront à une date future.

Les traders, quant à eux, peuvent employer ces contrats à des fins spéculatives, pour parier sur une hausse ou une baisse des prix du pétrole.

Les risques spécifiques au contrat CL proviennent principalement de la forte volatilité des prix du pétrole brut, l’une des matières premières les plus volatiles au monde.

Son cours est en effet sensible à de nombreux facteurs géopolitiques et économiques, tels que les conflits au Moyen-Orient, les sanctions imposées à certains grands pays producteurs ou encore les variations de la demande mondiale.

Ces éléments peuvent entraîner des fluctuations de prix rapides et marquées.

Exemples de scénarios possibles

Trade gagnant

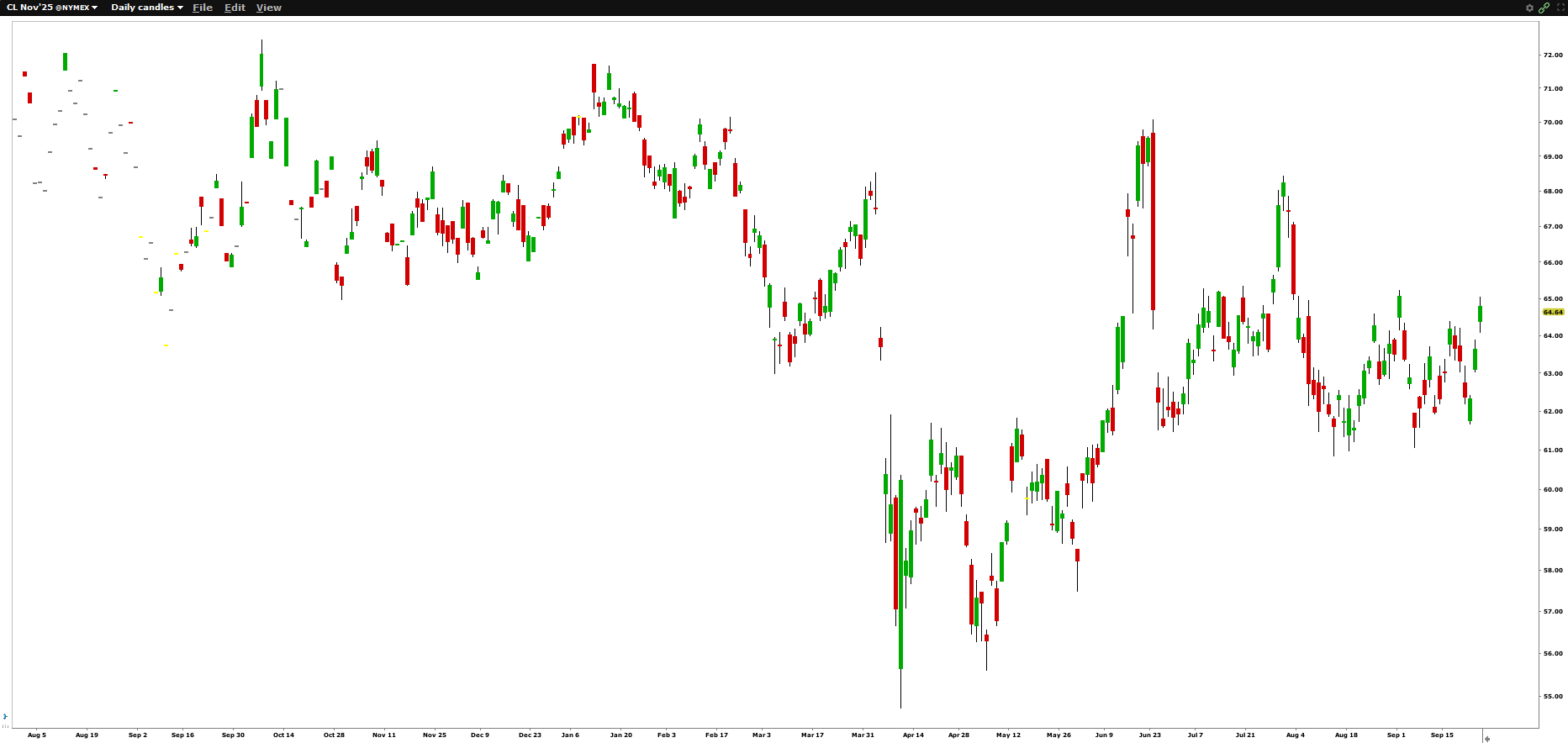

Imaginons un trader qui anticipe une hausse du prix du pétrole.

Pour tenter d’en profiter, il décide d’acheter un contrat CL à échéance octobre :

Action : achat de 1 contrat CL OCT à 64,64 USD le baril.

Au cours des semaines suivantes, le prix du pétrole augmente comme prévu.

Le trader décide alors de prendre ses bénéfices avant l’échéance du contrat.

Action : vente de 1 contrat CL OCT à 65,94 USD le baril.

Pour calculer le profit réalisé, il faut tenir compte du prix d’achat, du prix de vente et de la taille du contrat (1.000 barils) :

P/L total = (65,94 − 64,64) × 1000 = 1,30 × 1000 = +1300 USD

Trade perdant

Imaginons maintenant que la même position longue subisse une baisse des prix du pétrole, provoquée par un ralentissement économique mondial.

Peu avant l’expiration du contrat d’octobre, la position du trader affiche une perte.

Il pourrait rouler sa position, c’est-à-dire clôturer le contrat d’octobre et acheter celui du mois suivant.

Cependant, le marché étant en backwardation – le contrat de novembre étant plus cher que celui d’octobre, il préfère limiter ses pertes et revendre son contrat initial :

Action : vente de 1 contrat CL OCT à 63,90 USD le baril.

Le calcul de la perte totale réalisée est le suivant :

P/L total = (63,90 − 64,64) × 1000 = (−0,74) × 1000= −740 USD

Conclusion

Le contrat à terme WTI Light Sweet Crude Oil, négocié sur le NYMEX, compte parmi les futures les plus liquides au monde.

Le trading de ces contrats permet aux producteurs et consommateurs de pétrole de couvrir leurs expositions, et aux traders de spéculer sur les variations de prix tout en bénéficiant d’un effet de levier important.

Cependant, les futures sont des instruments complexes qui comportent des risques significatifs.

L’effet de levier peut amplifier aussi bien les gains que les pertes, lesquelles peuvent être potentiellement illimitées dans certains cas.

Le risque lié au roulement et les appels de marge constituent également des éléments essentiels à prendre en considération.

Enfin, le marché du pétrole brut se distingue par une forte volatilité des prix.

Les investisseurs doivent donc évaluer attentivement leur tolérance au risque et s’assurer d’une bonne compréhension du fonctionnement de ce marché avant de s’y engager.

Négocier des futures via LYNX

Le trading de contrats à terme (futures) requiert une bonne connaissance des produits dérivés ainsi qu’une expérience suffisante des marchés financiers.

Depuis l’entrée en vigueur de nouvelles réglementations européennes en 2021, les clients ayant ouvert leur compte après cette date doivent obligatoirement réussir un test d’adéquation ou un test de connaissances et d’expérience avant d’obtenir l’accès à ces produits.

Ces tests sont disponibles dans la section « Gestion du compte » de votre espace client.

Les clients ayant ouvert leur compte avant 2021 peuvent, selon leur situation, ne pas être soumis aux mêmes exigences.

Documents d’information clé (DIC)

Avant de négocier le contrat CL, consultez le document d’informations clés correspondant :

Sources

CME Group : Crude Oil Futures and Options; www.cmegroup.com/markets/energy/crude-oil/light-sweet-crude.html