L’objectif principal est de générer un revenu additionnel sous forme de prime d’option. Cependant, comme toute stratégie financière, elle comporte des avantages et des inconvénients qui doivent être pleinement compris par l’investisseur.

Si vous cherchez un courtier pour négocier des options, cliquez ici.

Les options sont des instruments financiers complexes dont le maniement comporte des risques importants. Avant de les utiliser, les investisseurs doivent réfléchir sérieusement pour décider si les options conviennent à leurs objectifs d’investissement et à leur tolérance au risque. Les investisseurs doivent également approfondir leurs connaissances sur le marché des options et les stratégies d’options avant de commencer à négocier de tels produits financiers.

sommaire

Option d’achat couverte – covered call

Comment exécuter la stratégie

La mise en œuvre d’un covered call implique les étapes suivantes :

- Détention du sous-jacent : Si le sous-jacent est une action, l’investisseur doit acheter au moins 100 parts (200 parts s’il vend 2 calls, 300 parts s’il veut 3 calls, etc.) de l’action sur laquelle l’option d’achat sera vendue. C’est cette détention qui « couvre » la vente de l’option, d’où le terme d’option « couverte ».

- Vente d’une Option d’Achat (short call) : L’investisseur vend une option d’achat sur son action. Il choisit un prix d’exercice (strike) et une date d’expiration. En vendant cette option, il reçoit une prime (le prix de l’option).

- Exemple : Un investisseur achète 100 parts de l’action ABC qui se négocient à 50 € l’unité. Il vend une option d’achat avec un prix d’exercice de 55 € et une échéance dans un mois, pour une prime de 2 € par part (soit un crédit de 200 €).

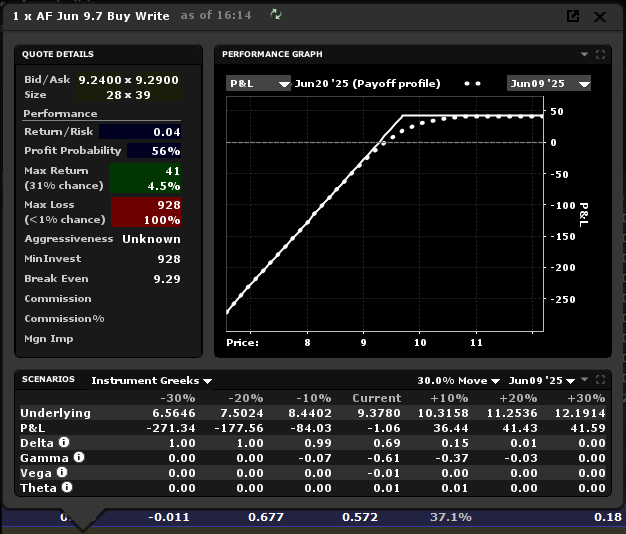

Profil de gain et de risque

Le profil de cette stratégie est caractérisé par un gain limité et un risque de perte également limité mais substantiel.

Scénario 1 : Le prix de l’action reste inférieur au prix d’exercice à l’expiration.

L’option expire sans valeur.

L’investisseur conserve ses actions et la prime reçue. C’est le scénario idéal. C’est pourquoi la stratégie du covered call est souvent utilisée par des investisseurs qui anticipent une stabilité ou une légère hausse du prix du sous-jacent.

Bénéfice : Prime reçue.

Scénario 2 : Le prix de l’action dépasse le prix d’exercice à l’expiration.

L’option est exercée par l’acheteur.

L’investisseur est obligé de vendre les parts de son action au prix d’exercice (malgré un prix de marché plus élevé). Lorsqu’on utilise la stratégie du covered call, il faut donc être prêt à vendre le sous-jacent au prix d’exercice.

Profit maximal : La prime reçue plus la différence entre le prix d’exercice et le prix d’achat initial des actions (si le prix d’achat initial est inférieur au prix d’exercice).

Inconvénient : Comme le gain potentiel sur la hausse du sous-jacent est plafonné, l’investisseur ne profite pas de la hausse du prix de l’action au-delà du prix d’exercice.

Scénario 3 : Le prix de l’action baisse.

L’option expire sans valeur.

L’investisseur conserve les parts de son action, mais leur valeur a diminué.

Perte : La baisse de valeur des parts détenues, partiellement compensée par la prime reçue. La prime de l’option réduit la perte subie par la position sous-jacente.

Risque : Le risque maximum est la perte totale de la valeur des parts de l’action si leur prix tombe à zéro, perte diminuée de la prime reçue.

Avantages potentiels

Génération de revenus : La prime permet de percevoir un revenu régulier si on exécute la stratégie toutes les semaines ou tous les mois.

Protection limitée à la baisse : La prime reçue offre une protection limitée contre une baisse modérée du prix de l’action.

Risques et considérations importantes

Plafonnement des gains : L’investisseur renonce à tout gain potentiel au-delà du prix d’exercice, même si le prix de l’action connaît une forte hausse. C’est un coût d’opportunité significatif.

Obligation de vendre (assignation) : S’il vend une option de style américain et que celle-ci passe dans la monnaie, l’investisseur s’expose au risque d’être assigné à tout moment avant l’expiration. Cela signifie qu’il devra vendre ses actions au prix d’exercice, même s’il ne le souhaite pas à ce moment-là.

Risque de baisse du prix du sous-jacent : Bien que la prime offre une protection limitée, une forte baisse du prix de l’action entraînera une perte sur la position sous-jacente qui pourra dépasser la prime reçue. On réalise sa perte maximale si le prix du sous-jacent est nul à l’échéance.

Complexité de la stratégie : La gestion des options, même pour une stratégie de base comme le covered call, nécessite une compréhension des mécanismes de marché, des « lettres grecques » (thêta, delta, véga) et de l’impact de la volatilité et du temps.

Frais de transaction : Les frais de courtage pour l’ouverture et la clôture de la position peuvent réduire le rendement net.

Émission couverte – covered put

Comment exécuter la stratégie

La mise en œuvre d’un covered put implique les étapes suivantes :

Ouverture d’une position short sur le sous-jacent : si le sous-jacent est une action, l’investisseur doit avoir préalablement vendu à découvert (sans les posséder) au moins 100 parts (200 parts s’il vend 2 puts, 300 parts s’il vend 3 puts, etc.) de l’action sur laquelle l’option de vente sera vendue. C’est cette position short sur les actions qui « couvre » la vente de l’option, qui se trouve ainsi « couverte ».

Vente d’une option de vente (short put) : L’investisseur vend une option de vente sur ces actions. Il choisit un prix d’exercice (strike) et une date d’expiration. En vendant cette option, il reçoit une prime (le prix de l’option).

Exemple : Un investisseur a vendu à découvert 100 parts de l’action XYZ à 50 € l’unité. Il vend une option de vente avec un prix d’exercice de 45 € et une échéance dans un mois, pour une prime de 2 € par part (soit un crédit de 200 €).

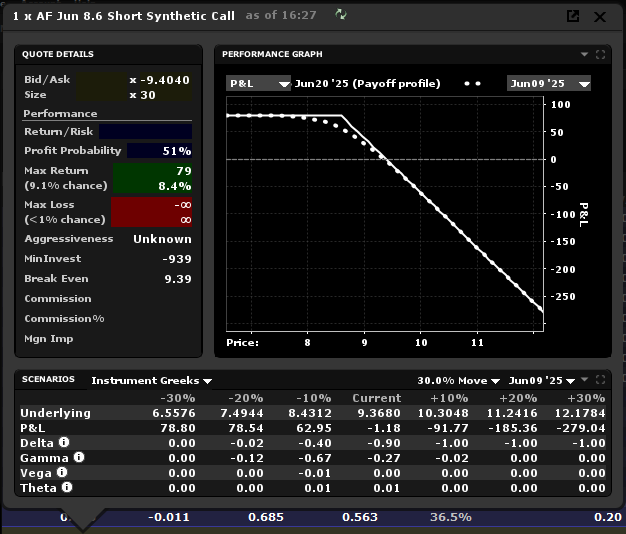

Profil de gain et de risque

Le profil de cette stratégie est caractérisé par un gain limité mais un risque de perte illimité.

Scénario 1 : Le prix de l’action reste supérieur au prix d’exercice à l’expiration.

L’option expire sans valeur.

L’investisseur maintient sa position sous-jacente short (qui est profitable si le prix de l’action a baissé depuis la vente à découvert) et conserve la prime reçue. C’est le scénario idéal. C’est pourquoi les investisseurs utilisent souvent cette stratégie quand ils anticipent une stabilité ou une légère baisse du prix du sous-jacent.

Bénéfice : Prime reçue, en plus du gain potentiel sur la position sous-jacente si le prix a baissé.

Scénario 2 : Le prix de l’action passe en dessous du prix d’exercice à l’expiration.

L’option est exercée par l’acheteur.

L’investisseur est obligé de racheter ses parts de l’action au prix d’exercice (malgré un prix de marché plus bas), et il conserve la prime. Lorsqu’on utilise la stratégie du covered put, il faut donc être prêt à racheter ses parts de l’action au prix d’exercice.

Profit maximal : La prime reçue plus la différence entre le prix de vente initial à découvert de l’action et le prix d’exercice (si le prix de vente initial est supérieur au strike).

Inconvénient : le gain potentiel de la position sous-jacente est plafonné. L’investisseur ne profite pas de la baisse du prix de l’action en dessous du prix d’exercice.

Scénario 3 : Le prix de l’action augmente.

L’option expire sans valeur (si le prix reste au-dessus du strike).

L’investisseur conserve sa position sous-jacente, dont la valeur a augmenté, ce qui entraîne une perte sur cette position short.

Perte : La hausse de la valeur des parts de l’action (qui est défavorable à une position short), partiellement compensée par la prime reçue.

Risque : Le risque est la perte illimitée que peut subir la position sous-jacente short (le prix de l’action peut continuer de monter indéfiniment), atténuée par la prime reçue. La prime de l’option offre une protection puisqu’elle réduit la perte potentielle mais cette protection est limitée.

Avantages potentiels

Génération de revenus : La prime permet de percevoir un revenu régulier si on exécute la stratégie toutes les semaines ou tous les mois.

Le trading d’options est réservé aux investisseurs expérimentés qui connaissent bien le fonctionnement des produits dérivés et comprennent les risques associés. Pour les investisseurs novices, il est conseillé d’acquérir d’abord plus de connaissances et éventuellement d’utiliser un environnement de trading simulé. Si vous souhaitez négocier des options via LYNX, vous devez passer un test d’adéquation avant d’être autorisé à négocier ce type de produit.

Protection limitée : La prime reçue offre une légère protection contre une hausse modérée du prix de l’action (défavorable à la position sous-jacente short).

Risques et considérations importantes

Plafonnement des gains : L’investisseur renonce à tout gain potentiel sur sa position sous-jacente au-delà du prix d’exercice, même si le prix de l’action baisse fortement. C’est un coût d’opportunité significatif.

Obligation de racheter (assignation) : S’il vend une option de vente de style américain et que celle-ci passe dans la monnaie, l’investisseur s’expose au risque d’être assigné à tout moment avant l’expiration. Cela signifie qu’il devra racheter le sous-jacent au prix d’exercice, même si le prix du marché est inférieur.

Risque de hausse illimitée du sous-jacent : La stratégie du covered put ne supprime pas le risque inhérent à la vente à découvert de parts d’une action, qui est celui d’une perte potentiellement illimitée. La prime reçue ne fait que réduire cette perte potentielle.

Complexité : Cette stratégie est généralement considérée comme plus complexe que le covered call en raison de la nature de la position sous-jacente short et des exigences de marge associées. Elle nécessite une compréhension approfondie des mécanismes de marché, des lettres grecques (thêta, delta, véga) et de l’impact de la volatilité et du temps.

Exigences de Marge : Les positions de vente à découvert et la vente d’options peuvent entraîner des exigences de marge significatives qui peuvent fluctuer et nécessiter des apports de fonds supplémentaires.

Comment trader les options via LYNX

Grâce à la plateforme de trading TWS disponible via LYNX, vous disposez de nombreux outils pour négocier les options. Vous pouvez notamment ajouter les grecques des options. Découvrez l’offre de LYNX en matière d’options :