Retenue taxe irlandaise

Les comptes des clients ouverts via LYNX sont administrés par Interactive Brokers (IBKR), qui opère sous juridiction irlandaise pour certaines structures de compte.

Par conséquent, certains clients peuvent être soumis à la réglementation fiscale irlandaise.

L’administration fiscale irlandaise (Irish Revenue Service) exige qu’Interactive Brokers (IBKR) procède à une retenue d’impôt sur les intérêts perçus en Irlande.

Le taux standard est de 20 %, déduit des paiements d’intérêts effectués sur votre compte.

Ce taux peut être réduit ou annulé si votre pays de résidence fiscale a conclu une convention de non-double imposition (DTA – Double Taxation Agreement) avec l’Irlande.

Les informations ci-dessous expliquent dans quels cas cet impôt s’applique, quels clients sont concernés et comment vérifier ou ajuster votre statut fiscal.

Réduction ou exonération de la retenue à la source

Pour les clients particuliers résidant dans l’Union européenne (à l’exception de l’Irlande), ou pour les clients non-résidents d’Irlande mais résidents fiscaux d’un pays ayant conclu une convention de non-double imposition (DTA – Double Taxation Agreement) avec l’Irlande, le formulaire 8-3-6 est généralement requis.

Ce formulaire doit contenir vos informations personnelles et être complété par l’administration fiscale de votre pays de résidence.

Veuillez noter que le taux de retenue à la source dépend de la convention de non-double imposition conclue entre l’Irlande et votre pays de résidence fiscale.

Ces taux sont publiés sur le site officiel de l’administration fiscale irlandaise :

Tax treaties rates

La retenue d’impôt irlandaise ne s’applique pas aux comptes de courtage détenus par des personnes morales établies dans un État membre de l’Union européenne (autre que l’Irlande) ou dans un pays ayant conclu une convention de non-double imposition avec l’Irlande.

Formulaire 8-3-6

Formulaire 8-3-6

Envoi du formulaire 8-3-6

Après avoir rempli le formulaire, celui-ci doit être envoyé physiquement à votre administration fiscale locale pour validation.

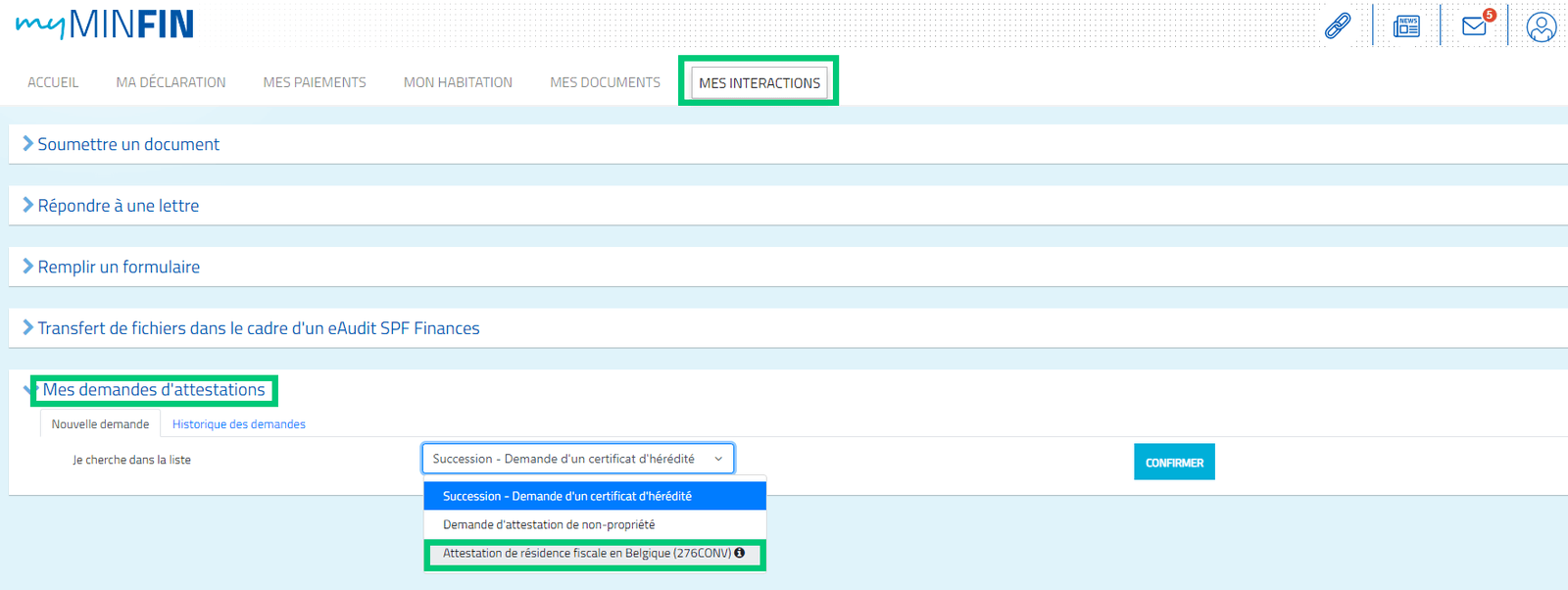

Demander en ligne la preuve de résidence

Soumettre les documents

Vous pouvez maintenant transmettre les documents à Interactive Brokers en le téléchargeant à partir de la gestion de compte en cliquant sur la petite cloche située en haut à droite à côté de la mention “Irlande Interest Tax form 8-3-6“.

Si vous n’y parvenez pas, vous pouvez transmettre tous les documents à support@lynxbroker.fr. Nous vous assisterons à soumettre votre demande.

Télécharger le formulaire 8-3-6

Téléchargez le formulaire 8-3-6 en cliquant sur le drapeau de votre résidence. Le téléchargement démarrera ensuite automatiquement.

Pays EEE avec 0 % de retenue fiscale

Pays EEE avec une retenue fiscale supérieure à 0 %

Autre pays ayant un accord de double imposition avec l’Irlande

(* indique qu’il n’y a pas de retenue à la source dans toutes les situations.)

Si vous résidez en dehors de l’Espace économique européen (EEE), veuillez utiliser le formulaire spécifique aux résidents non-EEE.

Si votre taux de retenue à la source est de 0 %, veuillez utiliser le formulaire désigné pour un taux de 0 %.

Si votre pays de résidence ne figure pas dans la liste, veuillez nous contacter à l’adresse info@lynx.be.

Important :

LYNX n’est pas responsable de la création ni de la gestion de cette procédure et n’a aucune obligation légale quant aux informations fournies.

LYNX se contente de relayer les exigences établies par Interactive Brokers (IB).

Les informations présentées ici sont issues du site web d’IB et traduites par LYNX.

En cas de divergence, la version anglaise prévaut.

Les informations peuvent être modifiées à tout moment, et LYNX n’a aucune influence sur ces changements.. Les informations sont également susceptible d’être modifiées à tout moment et LYNX n’a aucune influence sur ces modifications.

Foire Aux Questions (FAQ)

Quels intérêts sont visés par la retenue à la source irlandaise ?

La retenue d’impôt irlandaise s’applique aux intérêts créditeurs perçus sur les soldes de trésorerie non investis, ainsi qu’aux intérêts créditeurs liés aux positions vendeuses à découvert lorsque vous avez emprunté des actions via IBIE.

Elle ne s’applique pas aux intérêts perçus dans le cadre du Programme d’amélioration du rendement des actions (Stock Yield Enhancement Program) ni aux intérêts provenant des paiements obligataires.

Dans quelle devise la retenue à la source est-elle prélevée ?

Elle est prélevée dans la même devise que celle dans laquelle vous percevez les intérêts créditeurs.

Vous pouvez également consulter le détail des prélèvements dans votre historique des transactions ou dans votre relevé d’activité (Activity Statement).

Où puis-je consulter la retenue à la source irlandaise qui m’a été retenue ?

Votre Relevé d’activité mensuel contient les informations relatives à la retenue à la source irlandaise dans la rubrique Retenues d’impôts.

Vous pouvez également consulter ces informations sur votre relevé journalier le 3ème jour ouvrable du mois (en cas de paiement d’intérêts créditeurs). Vous trouverez les instructions pour télécharger un relevé en cliquant ici.

Quels documents doivent être soumis par les titulaires du compte joint pour obtenir une exonération / réduction ?

Chaque titulaire d’un compte joint doit compléter ses documents. Par conséquent, chaque titulaire du compte doit compléter un formulaire 8-3-6 et (le cas échéant) chaque titulaire du compte doit fournir une déclaration de résidence fiscale.

Quelle est la durée de validité du formulaire 8-3-6 complété ?

Un formulaire 8-3-6 dûment rempli reste valable pendant 5 ans sauf en cas de modification de vos données. C’est également le cas si vous avez fourni à IBIE une déclaration de résidence fiscale à défaut d’avoir soumis votre formulaire 8-3-6 tamponné par votre administration fiscale locale.

En cas de changement matériel de vos données d’un point de vue fiscal, vous devez immédiatement en informer IBIE et leur fournir un formulaire 8-3-6 mis à jour.

Par exemple, si vous changez de pays de résidence fiscale, alors vous devez en informer IBIE et leur fournir un formulaire 8-3-6 signé par l’administration fiscale de votre nouveau pays de résidence fiscale.

Mon administration fiscale locale ne veut pas tamponner et signer mon formulaire 8-3-6/ Puis-je fournir une attestation de résidence fiscale à la place ?

Oui. Si votre administration fiscale ne tamponne pas le formulaire, vous pouvez soumettre une attestation de résidence fiscale à la place, accompagnée du formulaire 8-3-6 dûment complété.

L’administration fiscale irlandaise (Irish Revenue) accepte cette alternative depuis janvier 2023.

L’attestation de résidence fiscale doit confirmer explicitement que vous êtes résident fiscal de votre pays conformément aux dispositions pertinentes de la convention de non-double imposition conclue entre l’Irlande et ce pays.

Puis-je récupérer la retenue à la source irlandaise qui a été déduit avant d’avoir soumis ma demande d’exonération ou de réduction de celui-ci ?

Oui, si vous n’êtes pas soumis à la retenue à la source irlandaise ou que vous bénéficiez d’un tarif réduit en raison d’une convention de double imposition conclue entre l’Irlande et votre pays de résidence. Dans ces cas, vous avez droit à la restitution de la taxe à la source payée en surcroît du tarif fixé dans la convention de double imposition.

Pour récupérer la taxe retenue, veuillez suivre les instructions ci-dessous :

- Si vous entrez en considération pour la restitution de la taxe de l’année précédente, vous avez reçu le formulaire R185 à la fin du mois de janvier. Vous trouverez ce formulaire dans la Gestion de compte > Performance & Rapports > Relevés > Fiscalité. Normalement, celui-ci vous a également été envoyé par e-mail. Veuillez télécharger le formulaire et le sauvegarder.

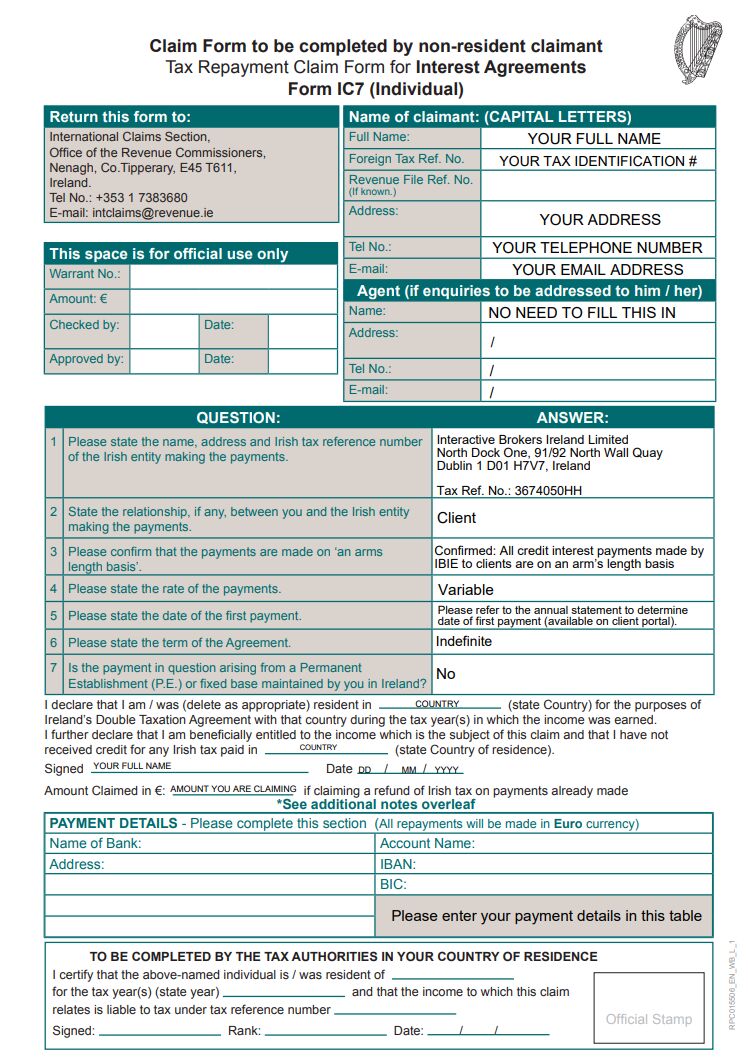

- Téléchargez et complétez ensuite le formulaire IC7. Vous le trouverez à la page suivante : Form IC7- Claim Form to be completed by non-resident claimant (revenue.ie). Voici un exemple du formulaire complété :

Attention : si le service du fisc ne tamponne pas ce formulaire, le service du fisc irlandais (Irish Revenue) peut accepter un certificat de votre résidence fiscale que vous pouvez joindre au lieu de compléter cette partie-là.

- Après les avoir complétés, veuillez renvoyer les documents suivants par courrier à International Claims Section, Office of the Revenue Commissioners, Nenagh, Co Tipperary, E45 T611, Ireland ou par e-mail à l’adresse intclaims@revenue.ie.

- Formulaire IC7. Téléchargez ce formulaire depuis cette page.

- Formulaire R185. Allez dans la Gestion de compte > Performance & Rapports > Relevés > Fiscalité

- La convention client IBIE ou faites référence à ce lien dans votre e-mail : https://www.interactivebrokers.ie/en/accounts/forms-and-disclosures-client-agreements.php

- Une déclaration de votre résidence fiscale (si nécessaire)

Foire Aux Questions

- Je ne trouve pas le formulaire R185, pourquoi ?

Si aucune taxe n’a été retenue sur des intérêts perçu en Irlande, le formulaire R185 n’est pas affiché dans la partie Fiscalité accessible depuis le menu Relevés de la Gestion de compte.

- Quel est le délai pour demander la restitution de la taxe à la source irlandaise ?

Vous disposez d’un délai de 4 ans après la fin de l’année calendrier au cours de laquelle la taxe a été déduite pour en demander sa restitution.

- Comment les remboursements sont-ils effectués ?

Tous les remboursements sont effectués par voie électronique vers un compte bancaire spécifique tel que mentionné à la partie consacrée aux détails du paiement (Payment Details) sur le formulaire IC7.

- Comment puis-je connaître le montant à récupérer ?

Le montant de la taxe retenue est calculé sur le formulaire R185 que vous pouvez retrouver dans la partie Fiscalité du menu Relevés. Toutes les taxes retenues susceptibles d’être restituées sont affichées dans la devise de base.

Par exemple, si vous entrez en considération pour récupérer une taxe retenue sur des taux créditeurs en dollars américains (USD), le montant est alors affiché dans la devise de base, à savoir en euros (EUR).

Si aucune taxe n’a été retenue sur des intérêts perçus, alors le formulaire R185 n’est pas affiché dans la partie Fiscalité.