|

|

Nous vous présentons dans cet article le long straddle parmi les combinaisons d’options les plus simples et les plus attractives pour bénéficier d’un mouvement des cours. Cette stratégie ne connaît pas de limites en matière de profit. Il est cependant primordial que le cours de l’actif sous-jacent évolue, peu importe dans quelle direction, pourvu qu’il évolue fortement.

Dans ce contexte, le terme anglais « long » signifie « achat ». Avec le long straddle, vous achetez la combinaison d’options. « Straddle » signifie « étalement ». Ce terme illustre le principe de la stratégie : le cours de l’actif sous-jacent doit « s’étaler » à la hausse ou à la baisse afin de réaliser un profit.

Vous pouvez trader le long straddle sur tous les actifs sous-jacents sur lesquels des options sont négociables. Dans cet article, nous considérons à titre d’exemple un long straddle sur une action. Si vous cherchez un courtier pour investir dans les options, cliquez ici.

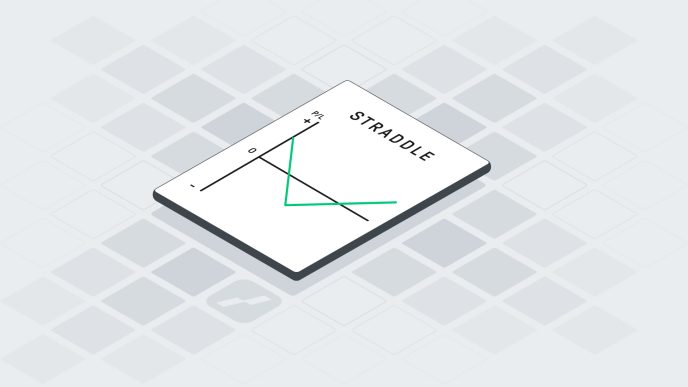

Construction d’un long straddle

Cette stratégie consiste à acheter une option put « au cours » (dont le prix d’exercice est aussi proche que possible du cours actuel de l’action) et une option call avec le même prix d’exercice et la même date d’expiration.

Les principales caractéristiques du long straddle sont les suivantes :

- Long put avec prix d’exercice A

- Long call avec prix d’exercice A

- Le cours de l’action est aussi proche que possible du prix d’exercice A

- Les deux options ont la même date d’expiration

Profil d’un long straddle :

Principe du long straddle

Avec un long straddle, vous avez d’une part le droit, avec le call, d’acheter l’action au prix d’exercice A et d’autre part le droit, avec le put, de vendre l’action au prix d’exercice A. Dans la pratique, faire usage de ces droits n’a que peu de sens. Votre objectif sera généralement de réaliser des bénéfices en clôturant le straddle si l’action évolue dans un sens ou dans l’autre, quelle que soit la direction des cours.

L’achat simultané d’un call et d’un put peut être coûteux, surtout si vous tradez une action volatile (pour comprendre la relation entre une volatilité élevée et le prix d’une option, veuillez-vous référer à notre article « La volatilité implicite, la clé de la réussite »). Vous nécessitez donc un mouvement très fort du cours de l’action pour atteindre l’un des seuils de rentabilité du trade. Étant donné que le cours de l’action doit absolument évoluer pour réaliser un profit, un long straddle fait partie des stratégies directionnelles.

Les traders les plus expérimentés utilisent cette stratégie pour profiter d’une éventuelle hausse de la volatilité implicite. Si la volatilité implicite d’une action est faible, les puts et les calls sont en général sous-évalués. L’idée est alors d’acheter les options le moins cher possible, puis d’attendre que la volatilité implicite augmente et de clôturer la position avec une plus-value.

Un long straddle est très facile à mettre en œuvre. Vous pouvez le trader comme une combinaison d’options en une seule transaction. L’OptionTrader de votre plateforme de trading via LYNX est parfaitement adapté à ce genre de trade.

À qui est destiné le long straddle ?

Le long straddle n’est pas particulièrement compliqué à mettre en œuvre, mais il nécessite tout de même une grande expertise en matière de trading. Vous devez être en mesure d’évaluer si les options sont chères ou bon marché (en fonction de la volatilité implicite, par exemple). Et vous devez faire preuve d’un bon « timing » pour ouvrir la position et évaluer correctement l’intensité du mouvement des cours de l’action sur une période définie. Maîtriser ces aspects relève du grand art. Si vous échouez, vous pouvez perdre l’intégralité de votre mise. Le long straddle est donc destiné aux traders expérimentés.

Quand l’ouverture d’un long straddle est-elle judicieuse ?

Vous ouvrez un long straddle lorsque vous vous attendez à ce que le cours de l’action bouge fortement, mais sans savoir forcément dans quelle direction. Par exemple, si vous anticipiez une forte hausse de l’action, vous achèteriez simplement un call plutôt qu’un straddle. Ouvrir un straddle peut être judicieux lorsqu’une action se négocie dans une fourchette étroite depuis un certain temps et lorsque vous vous attendez à ce qu’elle sorte de cette fourchette à court terme, que ce soit à la hausse ou à la baisse.

La plupart des traders qui envisagent d’ouvrir un long straddle seront à l’affût d’événements majeurs qui pourraient entraîner un mouvement inhabituellement important de l’action. Par exemple, ils peuvent envisager d’exécuter cette stratégie avant la publication des résultats trimestriels, dans l’espoir que ces résultats feront « exploser » le cours de l’action à la hausse ou à la baisse. L’inconvénient de cette approche réside dans le fait que la publication de résultats trimestriels entraîne généralement une chute de la volatilité implicite, ce qui constitue un énorme désavantage pour le long straddle.

Où se trouvent vos seuils de rentabilité (« breakeven ») ?

Avec un long straddle il y a deux seuils de rentabilité :

- Seuil de rentabilité supérieur = prix d’exercice A + (montant du trade / 100)

- Seuil de rentabilité inférieur = prix d’exercice A – (montant du trade / 100

Quel est votre profit potentiel maximum ?

Votre profit potentiel est théoriquement illimité avec le call si le cours de l’action monte. Si le cours baisse, votre profit peut également être très important grâce au put, mais il est limité car l’action ne peut tomber en dessous de 0. Le gain à la date d’expiration serait la différence entre le cours de l’action et le prix d’exercice des options moins le montant payé à l’ouverture du trade.

Un long straddle ne doit pas être nécessairement maintenu jusqu’à l’expiration des options. Vous pouvez clôturer la position plus tôt et réaliser les profits (ou les pertes).

Quelle est votre perte potentielle maximale ?

Votre perte potentielle maximale est limitée au montant du straddle que vous avez payé lors de l’ouverture de la position. La perte maximale survient si l’action est cotée exactement au prix d’exercice des options à la date d’expiration. Dans ce cas, les deux options expirent sans valeur et la totalité du montant payé est perdue.

Quelle est l’exigence de marge ?

L’exigence de marge correspond au montant payé pour le straddle à l’ouverture de la position.

Comment le passage du temps affecte-t-il la position ?

Avec cette stratégie, le passage du temps joue en votre défaveur. Chaque jour qui passe sans que le cours de l’action ne bouge rapproche les deux options de leur expiration sans valeur. L’action doit donc idéalement évoluer rapidement dans une direction ou une autre.

Quelle est l’influence de la volatilité implicite ?

Une augmentation de la volatilité implicite aurait un effet très positif sur le long straddle. Même si le cours de l’action évolue peu, une augmentation rapide de la volatilité implicite conduirait à une appréciation du prix des options et permettrait au trader de clôturer la position pour un profit bien avant la date d’expiration.

A l’inverse, une baisse de la volatilité implicite est défavorable au long straddle.

Le risque de l’exercice des options

Ce risque n’existe pas pour un long straddle. En tant qu’acheteur du straddle, vous avez le droit, et non l’obligation, d’exercer les options et de prendre les décisions pertinentes. En général l’exercice de l’une ou l’autre option du straddle n’a pas d’intérêt.

Les avantages et les inconvénients du long straddle

Avantages :

- Le long straddle profite d’un mouvement fort du cours d’une action, peu importe la direction. Ce profit est illimité.

- Le long straddle profite de la hausse de la volatilité implicite.

- La perte maximale est limitée.

Inconvénients :

- Le mouvement du cours de l’action doit en général être conséquent pour atteindre l’un des seuils de rentabilité.

- Le passage du temps joue en défaveur du long straddle.

- Une baisse de la volatilité implicite est défavorable au long straddle.

Exemple d’un long straddle

Imaginons qu’une action quelconque cote à 29$. Pour mettre en œuvre la stratégie du long straddle, un trader achète deux options, un put et un call.

La durée jusqu’à expiration des options est de 50 jours et leur prix d’exercice est de 29 $. Le cours du call est de 1,42 $. Le montant à payer pour ce call est donc de 142 $. Le put coûte 125 $. Le montant total à payer pour ce trade est donc de 267 $.

Le seuil de rentabilité de la position à la hausse est de 29 $ + 2,67 $ = 31,67 $. Au-dessus de ce cours, le trader commence à faire des bénéfices. Le seuil de rentabilité de la position à la baisse est de 29 $ – 2,67 $ = 26,33 $. La zone de gain commence en dessous de ce cours.

Si l’action clôture à exactement 29 $ à la date d’expiration des options, le trader perdra la mise totale de 267 $.

Supposons que l’action perde du terrain suite à de mauvais résultats trimestriels. Si le cours de l’action est de 23 $ à l’expiration des options, le call expire sans valeur et la perte liée à cette option est de 142 $. Cependant, le put a pris de la valeur et permet de réaliser un profit de 475 $ (valeur intrinsèque de 600 $ moins le coût initial de l’option de 125 $). La valeur intrinsèque de l’option est tout simplement la différence entre le prix d’exercice de l’option et le cours de l’action. Par conséquent, le profit total pour le trader est de 333 $ (profit de 475 $ – perte de 142 $). Ce gain équivaut à un retour sur investissement substantiel de 120 %.

Si le cours monte à 31 $, le put expire sans valeur et la perte associée à cette option s’élève à 125 $. Le call rapporte un profit de 58 $ (valeur intrinsèque de 200 $ – coût de 142 $). Compte tenu de la perte liée au put, le trader perdra au total 67 $ (125 $ – 58 $) car le mouvement haussier n’est pas assez important pour rentabiliser la position.

Cet exemple montre à quel point le mouvement du cours de l’action doit être fort pour compenser la mise initiale et réaliser les premiers bénéfices.

Conclusion : Misez sur des mouvements de prix explosifs avec le long straddle

Le long straddle est une combinaison d’options facile à mettre en œuvre. En quelques clics, vous pouvez placer le trade voulu.

Cependant, la stratégie nécessite une très bonne analyse de l’action sous-jacente. Vous devez estimer judicieusement l’intensité de fluctuation des cours fin de choisir la bonne date d’expiration et le bon moment pour ouvrir le trade.

Avec un long straddle, votre plan sera couronné de succès lorsque l’action évolue de manière explosive, que ce soit à la hausse ou à la baisse. Un pic rapide de volatilité implicite, combiné à une forte fluctuation des cours, est la meilleure chose qui puisse vous arriver avec un long straddle. Le grand avantage de cette stratégie est que la direction des cours n’a pas d’importance.

Un long straddle est une course contre la montre et contre la baisse de la volatilité implicite. Le passage du temps est une constante qui réduit chaque jour la valeur de la position. La volatilité implicite varie en fonction de la situation du marché et de la manière dont les événements liés à l’entreprise affectent l’action.

Comment trader les options via LYNX

Dans la plateforme de trading professionnelle TWS, vous disposez de nombreux outils pour trader vos options de manière professionnelle. Vous pouvez également ajouter des grecques des options. Découvrez comment trader les options via LYNX :

--- ---

--- (---%)Displaying the --- graphique

Afficher le graphique du jour