|

|

Imaginez gagner de l’argent en laissant tout simplement le temps s’écouler. Par le passé, cela était possible avec des livrets A ou des obligations, mais l’époque des taux d’intérêt juteux est pour le moment révolue.

Traditionnellement, la seule façon de gagner de l’argent avec des actions est de les acheter et d’attendre que les cours augmentent. Mais que diriez-vous d’une méthode vous permettant de générer des profits quelle que soit la direction des cours ? Dans le monde des options, cela est possible grâce à un merveilleux paramètre : le « Thêta » ou encore la valeur temps de l’option, qui font l’objet de notre article.

Valeur temps

Le « Thêta » : L’allié des vendeurs d’option

Le « Thêta » fait partie des soi-disant « Grecques ». Les Grecques (Delta, Gamma, Véga, Thêta) forment un ensemble de paramètres qui jouent un rôle dans la tarification d’une option.

« Thêta » est le paramètre qui reflète la baisse ou l’érosion de la valeur temps d’une option.

Le prix d’une option est composé de plusieurs éléments. L’un de ces éléments est la valeur temps. Imaginez un sablier. Le sablier plein correspond à la valeur temps d’une option à partir du moment où elle a été achetée. Tout comme le sable ruisselle dans le sablier et que le flacon supérieur se vide de plus en plus, la valeur temps de l’option devient de plus en plus petite au fil du temps. En vendant des options, les « émetteurs » d’options peuvent utiliser cette baisse de la valeur temps à leur avantage.

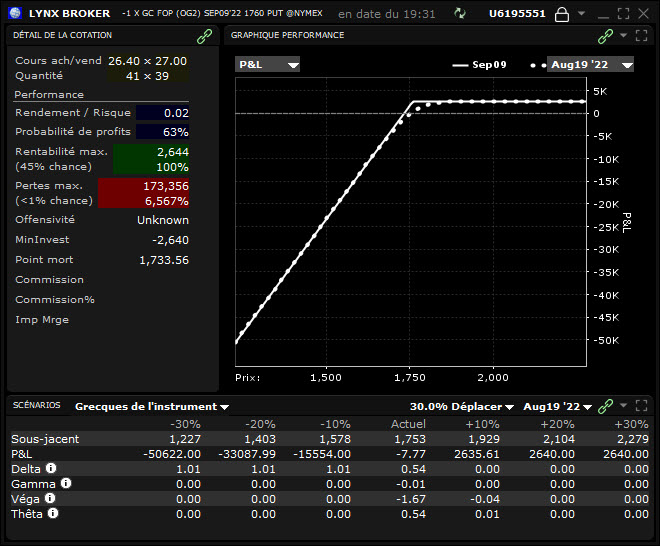

Chaque fois qu’un trader vend une option à découvert (« émet » l’option), il y a une valeur Thêta positive associée à sa position. Cela signifie que pour chaque jour qui s’écoule, tous paramètres égaux par ailleurs, le cours de l’option diminue de la valeur Thêta et le trader tire profit de la position. Dans le profil du short put ci-dessous, on peut voir que le Thêta de la position s’élève à +0,54.

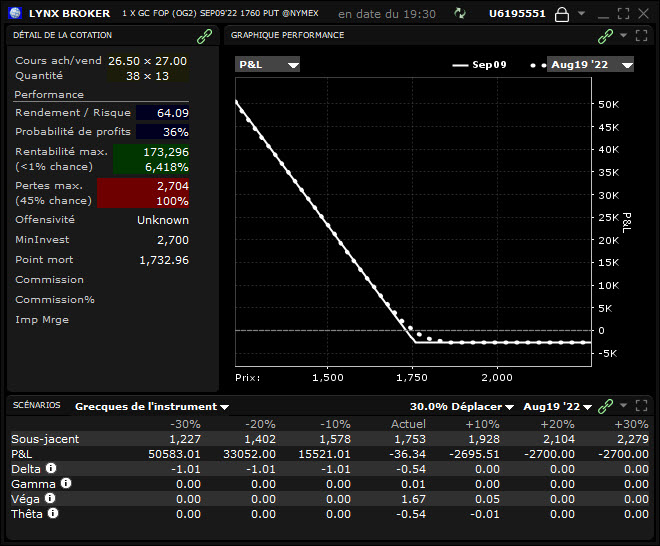

Ainsi, lorsque vous achetez des options, votre Thêta est négatif. Dans le profil du long put ci-dessous, on peut voir que le Thêta de la position s’élève à -0,54. Lorsque vous vendez des options à découvert, vous apportez un Thêta positif à votre portefeuille.

La comparaison avec la compagnie d’assurance

La baisse de la valeur temps profite donc aux vendeurs d’options et pèse sur les acheteurs d’options. Pourquoi ? Considérez les options comme des contrats d’assurance. Lorsqu’une compagnie d’assurance vend un contrat, l’entreprise perçoit des primes mensuelles (ou annuelles) de l’assuré. En contrepartie, la compagnie assume le risque pour la valeur de l’objet assuré. Chaque jour qui passe sans que l’assuré encoure un accident est synonyme de profit pour la compagnie d’assurance.

Il en va de même pour les options, aussi bien pour les calls que pour les puts. Le vendeur d’un put, par exemple, prend le risque que l’action perde de la valeur et qu’il doive l’acheter plus cher qu’elle ne vaut. En contrepartie de la prise de ce risque, le vendeur de l’option a droit à une prime, reflétée par un Thêta positif.

Imaginons que vous vendez un put pour 1 $. Pour clôturer la position, vous devez racheter la même option. Pour réaliser un profit, vous devez racheter ce put à un cours inférieur au cours d’ouverture. La baisse quotidienne de la valeur temps de l’option vous aidera à réaliser ce profit plus rapidement. Pour cette raison, le Thêta est considéré comme une valeur positive pour les vendeurs d’options.

Le passage du temps est donc un ennemi pour l’acheteur d’options et un allié pour le vendeur d’options.

Qu’est-ce qui influence la baisse de la valeur temps ?

Le Thêta ne reste pas constant pendant la « durée de vie » d’une option. Qu’est-ce qui influence ce Thêta ? En d’autres termes, qu’est-ce qui détermine le montant des gains que le vendeur d’options peut percevoir chaque jour ?

Trois facteurs principaux jouent un rôle : le cours de l’action sous-jacente, le délai d’expiration de l’option (ou le temps restant jusqu’à l’échéance) et la volatilité implicite de l’action.

Le cours de l’action

Le cours de l’action affecte le Thêta, car plus l’action cote dans un domaine de cours élevé, plus les options sont chères et plus le Thêta est élevé. Pour filer la métaphore : Dans le cas d’actions coûteuses, le sablier serait d’autant plus grand et contiendrait plus de sable dans le flacon supérieur.

La durée résiduelle de l’option

La durée résiduelle avant expiration de l’option influence également le Thêta. Lorsqu’une option approche de sa date d’expiration, le Thêta augmente. Cela signifie que l’érosion de la valeur temps d’une option s’accélère à mesure que la date d’expiration approche.

Cependant, si vous négociez des options à long terme (par exemple avec plus de 6 mois de durée restante), le Thêta est encore relativement faible : l’érosion de la valeur temps de l’option est encore lente.

De manière générale, l’érosion de la valeur temps s’accélère dans les 90 derniers jours d’une option « hors des cours » et dans les 30 derniers jours d’une option « au cours ». Pour une option « dans les cours », l’érosion de la valeur temps est pratiquement linéaire.

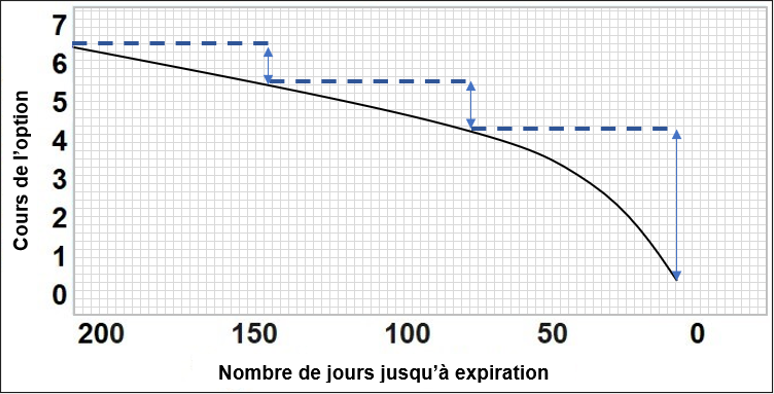

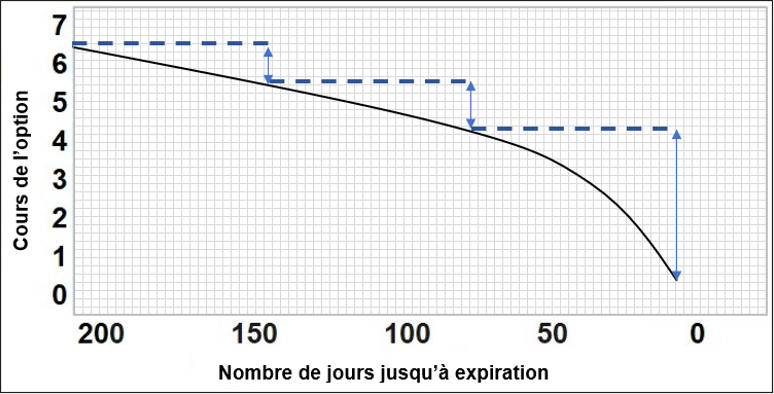

Représentation schématique de la baisse de valeur temps en fonction de la durée résiduelle d’une option « au cours » :

Jusqu’à 30 jours avant la date d’expiration d’une option, la valeur temps d’une option « au cours » diminue presque linéairement. Plus la date d’expiration est proche, plus l’érosion de la valeur temps est importante.

La volatilité implicite de l’action

La volatilité implicite d’une action correspond à l’incertitude des acteurs du marché quant à l’évolution du cours de cette action. Sa valeur est une mesure de la fluctuation des cours de l’action anticipée par les marchés. Lorsque la volatilité implicite est élevée, le Thêta est également élevé.

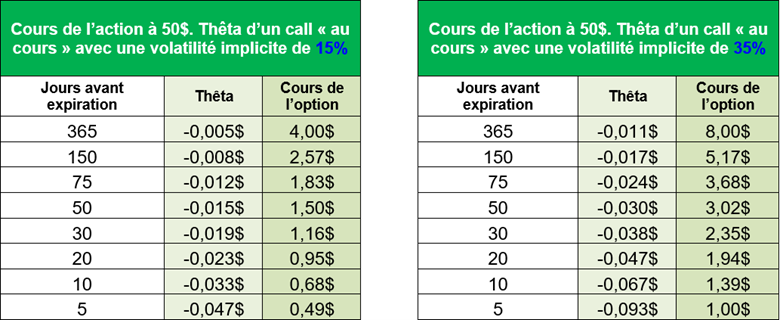

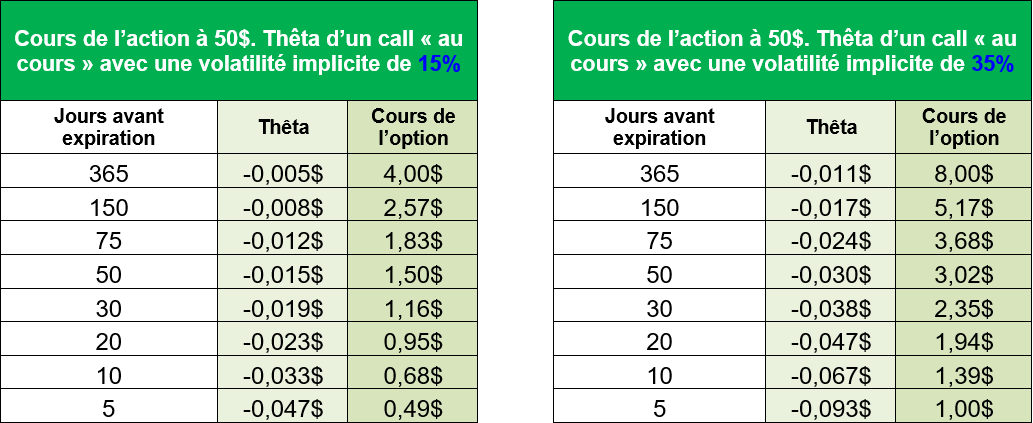

Le tableau suivant vous donne un aperçu du Thêta pour une action quelconque au fil du temps et en fonction du niveau de volatilité implicite :

Lors de l’achat d’un call avec une durée restante de 365 jours et une volatilité implicite de l’action sous-jacente de 15 %, le Thêta initial est de -0,005 $ (tableau de gauche). Cela signifie que si toutes les autres conditions (cours de l’action, volatilité) restent identiques, le call se dépréciera de 0,005 $ chaque jour.

Si la volatilité implicite est de 35%, le Thêta est environ deux fois plus élevé. Vous pouvez également utiliser ce tableau pour noter comment le Thêta augmente (en valeur absolue) à mesure que la date d’expiration approche : plus la durée restante est courte, plus les options perdent de la valeur rapidement.

Ces facteurs d’influence montrent qu’une fois que vous avez vendu une option à découvert, vous ne pouvez pas vous attendre à ce que le prix de l’option diminue de la même valeur Thêta initiale d’un jour à l’autre. Les mouvements de cours, la durée restante et la volatilité implicite de l’action sous-jacente modifieront ce Thêta. Néanmoins, tant que vous êtes positionné du côté de l’émission d’options (avec un Thêta positif), vous pouvez supposer qu’à mesure que la date d’expiration approche, la valeur de votre option diminuera, ce qui est l’une des clés du succès d’un vendeur d’options.

Exemple concret avec l’action Boeing (symbole : BA)

Examinons les chaînes d’options de l’action Boeing dans l’OptionTrader de votre plateforme de trading TWS et considérons des options d’achat (calls) avec des dates d’expiration différentes.

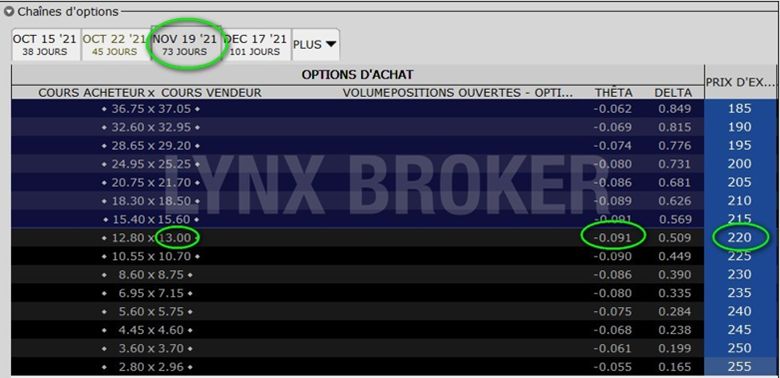

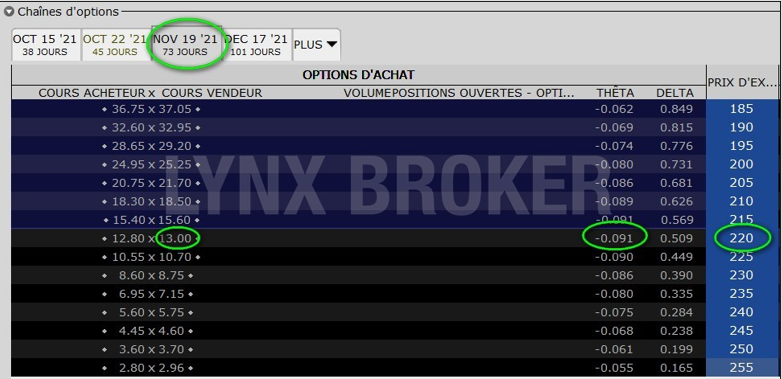

Par exemple, si le cours de l’action est d’environ 218 $, un trader peut envisager d’acheter une option d’achat avec un prix d’exercice de 220 $ et 73 jours restants car il pense que le cours de l’action Boeing va augmenter.

Il paierait 1.300 $ au moment où cette analyse a été effectuée (le cours du call est de 13$ et a un multiplicateur de 100). Le Thêta à ce stade est de -0,091 $. Notez qu’en valeur absolue, le Thêta sera toujours le plus élevé pour les options « au cours », c’est-à-dire dont le prix d’exercice est aussi proche que possible du cours actuel de l’action. Cela signifie que le call se dépréciera de 0,091 $ en une journée. Le trader perdrait environ 9,10 $ en une journée si toutes les autres conditions restaient identiques (cours de l’action et volatilité implicite).

Comme nous l’avons déjà vu, ce Thêta augmentera considérablement avec le temps, de sorte que les pertes quotidiennes dues à la baisse de la valeur temps seront de plus en plus importantes. La seule chance pour l’acheteur d’options de réaliser un profit est que l’action augmente rapidement au-dessus du prix d’exercice de 220 $. L’acheteur d’options se bat contre le passage du temps.

Chaînes d’options de l’action Boeing avec 73 jours restants avant expiration

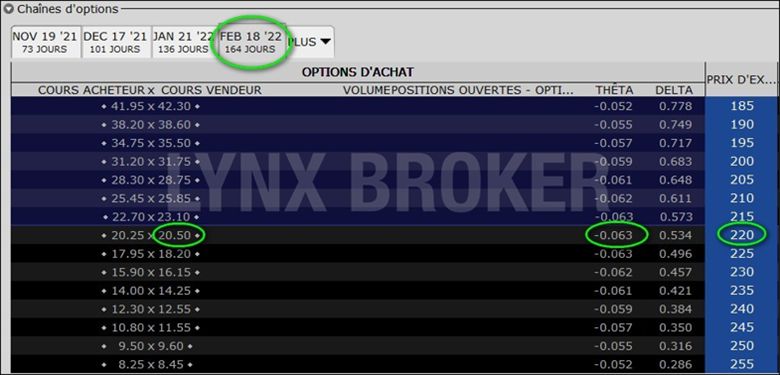

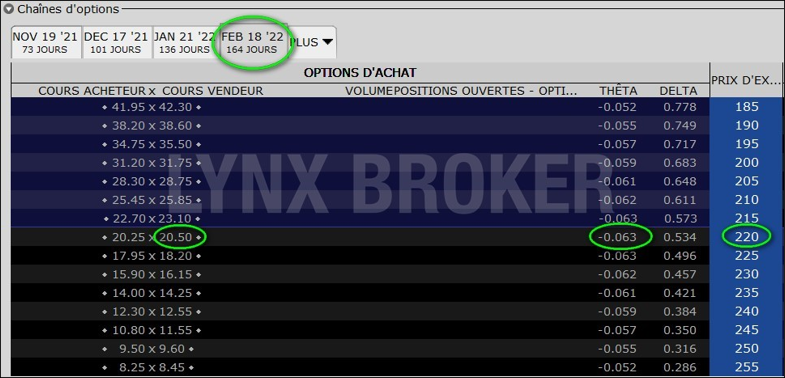

Examinons maintenant la situation avec une date d’expiration plus éloignée dans le futur :

Avec une durée restante de 164 jours, l’option d’achat avec un prix d’exercice de 220 $ coûte cette fois 20,50 $ et a une valeur thêta de -0,063 $. Dans ce cas, le call se déprécie moins rapidement que le call avec une durée restante de 73 jours. La position de l’acheteur de l’option perdrait dans un premier temps 6,30 $ au bout d’un jour. Le trader devrait toutefois débourser 2.050 $ pour ce call.

La date d’expiration plus éloignée donne donc au trader plus de temps (dans tous les sens du terme) pour réussir son trade. Néanmoins, pour ce trade également, l’action doit grimper de façon dynamique, afin que les perspectives de profit ne s’amenuisent pas.

Le vendeur d’options en revanche profiterait dans les deux cas de figure présentés d’un Thêta positif et de l’érosion de la valeur temps.

Conclusion : Profitez comme vendeur d’options du Thêta positif

Vous avez compris comment il est possible de gagner de l’argent avec une action qui n’évolue pas. La perception de primes d’options et la « collecte » de Thêta ne nécessitent pas de mouvement des cours. Cette stratégie est similaire à la façon dont les compagnies d’assurance réalisent des profits sur le long terme. La plupart du temps, l’objet assuré (voiture ou maison par exemple) restera en bon état, mais la compagnie continuera à percevoir les primes. Parfois, des dommages se produisent et la compagnie d’assurance doit les payer, mais le modèle économique reste statistiquement rentable.

Par conséquent, il est logique de privilégier les stratégies d’options qui contiennent une composante « short », c’est-à-dire avec des options vendues à découvert. Dans l’exemple de l’action Boeing il n’est certes par recommandé de vendre des calls à découvert, car le risque que l’action grimpe fortement pourrait entraîner des pertes considérables. Mais des combinaisons d’options telles que des spreads verticaux (bear call spreads et bull put spreads), des Calendar Spreads ou des Diagonal Spreads, qui peuvent être facilement tradés sur la plateforme TWS, constitueraient des trades envisageables.

Chaque trader d’options doit donc décider s’il souhaite payer la prime ou la percevoir. Les chances de succès sont généralement supérieures si vous assurez un Thêta positif dans vos positions. Vendre des options peut être un territoire complètement inexploré si vous débutez dans le trading d’options, mais à long terme, avec une stratégie cohérente, le Thêta sera un allié important à vos côtés.

Investir dans les options via LYNX

Dans la plateforme de trading professionnelle TWS, vous disposez de nombreux outils pour trader vos options de manière professionnelle. Vous pouvez également afficher la valeur des grecques dans votre chaîne d’options. Découvrez la bonne façon de trader les options via LYNX :

--- ---

--- (---%)Displaying the --- graphique

Afficher le graphique du jour

{kind=link}

{kind=link}

{kind=link}

{kind=link}